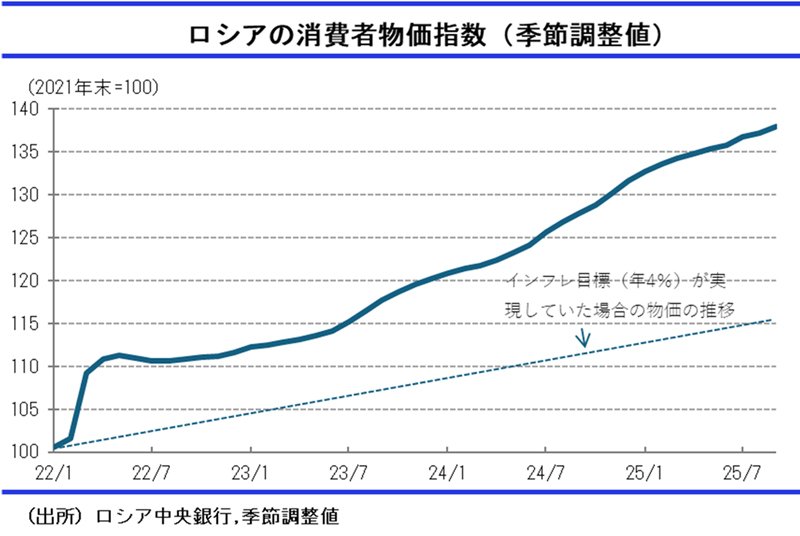

また、経済制裁は輸入コストの上昇を通じてインフレを押し上げている。西側からロシアへの輸出は厳しく制限されているものの、中立国経由の迂回によって規制品の流入は続いている。ただし、輸入企業は輸送・保険費用の増加や経路の複雑化に伴う中間マージンの上乗せなど、追加コストの負担を強いられている。こうした追加コストを計量的に検証した分析では、侵攻後に輸入コストが平均13%上昇したと推計されている[1]。

この上昇分が輸入品価格に全額転嫁されると仮定し、ロシアの消費構造に当てはめると、2年間で消費者物価を約4%ポイント押し上げたことになり、同期間の累計インフレ率(約20%)のうち約2割に寄与したという説明が可能だ。これまで見えにくかった経済制裁が実際にロシア経済に与えた負荷の一端がよりはっきりと浮かび上がる。

[1] CEPII, "Working Around Sanctions. What Cost to Russia?" Policy Brief, 2025.

ロシアへの圧力の継続が

停戦の可能性を高める

これまで、プーチン大統領は停戦に向けた協議には応じる姿勢を見せるが、ウクライナ側には受け入れ難い条件を提示することで、事実上戦争の長期化を図ってきた。10月16日にはトランプ大統領と電話会談を行い、再度対面での首脳会談開催に向けた動きが見られたものの、実現は困難な情勢である。現時点では、クレムリンの強硬姿勢は崩れる兆しを見せていない。

一方で、ロシアのウクライナ侵攻から3年半が経過し、戦争にかかるコストの拡大に限界が見え始めている。2026年1月から付加価値税の引き上げが実施されれば、戦争の負担が家計にも直接的に影響を及ぼす。国民の関心が戦争継続の是非に向かえば、国内の政治コストは高まる。日本や欧米が講じた経済制裁は、ロシア経済に持続的な負担増を強い、政府が増税をせざるを得ない状況を作り出した。

トランプ第2次政権は、ロシアの外交的態度を硬化させる懸念から、これまで新たな経済制裁措置を見送ってきたが、10月22日、ロシアの大手石油会社ロスネフチとルクオイルを制裁リストに追加する大規模な制裁を発表した。戦争のコスト蓄積がロシア政府を停戦へと誘う可能性は、従来に比べて現実味を帯びている。米国の圧力強化路線への明確な転換は、ロシアを停戦交渉に向かわせる転機となり得るだろう。

(伊藤忠総研主任研究員 浅岡嵩博)