「お金のこと、周りの人より苦手かも……」。そう思ったこと、ありませんか?

この連載では、年間100世帯以上の相談にのっている発達障害専門のFPで自身もADHD当事者である『発達障害かもだけど、お金のこと ちゃんとしたい人の本』の著者・岩切健一郎氏が、お金について解説します。

発達障害の人も、そうじゃない人にも役立つヒントが満載です。

※現在、正式な診断名は「発達障害」から「神経発達症」へ変更になっていますが、この連載では広く知られている「発達障害」という表現を用います。

Photo: Adobe Stock

Photo: Adobe Stock

リボ払いは絶対にダメ

私はクレジットカードを推奨していますが、リボ払いの設定にするのはやめましょう。

リボ払いは、一度ハマると、もう戻れなくなってしまう非常に危険な仕組みです。気軽に使っている人はただちに全額返済してください。リボ払いは「今」だけが快適な地獄です。

私は、20代後半のころ支払いの厳しい時期があり、リボ払いを普段から利用していました。結果的に残高(借金)が100万円まで増え、ここまできてしまうと毎月2万円返済しても残高はほとんど減ることはないのです。

リボ払いって何?

リボ払いとは、クレジットカードの利用金額や利用件数にかかわらず、あらかじめ設定した一定の金額を月々支払う方式のことです。その月にいくら使っても、何回使っても、月々の支払い金額が増えることはありません。

リボ払いと分割払いは異なります。

分割払いは、ひとつの買い物を何回かに分割して支払う方法です。買い物が積み重なると翌月以降のカード返済額が大きくなります。使った額が目に見えやすいため、分割払いは次の買い物をセーブしやすくなります。

一方で、リボ払いはどれだけ使っても翌月以降の返済額は一定です。

例えば、毎月の返済額を1万円と設定した場合、10万円のソファを買っても返済額は変わりません。何をいくらで買っても基本的には返済額が変わらないため、感覚がマヒしてしまうところに怖さがあるのです。

しかし、残高はしっかりと積み上がっていきます。残高が積み上がっても、毎月の返済額が一定の理由は、返済額の内訳が変わっていくからです。

例えば同じ1万円を返済するにしても、毎月の金利が15%の場合、残高(借金)が10万円の時は1万円のうち約9000円が元本で約1000円が利息分です。しかし、残高が50万円になると1万円のうち元本返済に充てられるのは半分ほどの約5000円だけです。

残りは全部利息です。残高が増えることで元本の減るスピードはどんどん遅くなり、返しても返しても残高が減らないという事態に陥ります。

リボ払いを使う人の心理状態を再現してみた

そんなに危険なリボ払いにどうして人は手を出しがちなのでしょうか。

実際に、リボ払いで破滅寸前までいった私の心理状態をお伝えします。講演で話すたびにリボ経験のある人はみなさん「わかる!」と言ってくれるので、大体近い感じの心の動きだと思われます。

「たくさん買い物しても毎月決まった金額だから、とりあえず緊急避難的にリボ払いにしておこう。

これなら計画的に返済できそうだな」

こんな感じの軽いノリでリボ払いを始めます。その月のクレジットカード払いの合計額が多くなりそうな時に、ついやってしまいがちです。

「利息はかかっているけれど、ちゃんと元本も減ってる。

今月もまたお金かかるからリボ払いにしよう」

リボ払いで買い物することがクセになってきます。

「リボ残高が増えてきたな。

返済額が上がると生活がカツカツになるから、とりあえず今のままで続けよう」

リボ払いを使う時は、大体が生活にゆとりがない時です。いつまで経っても返済額は増やせないまま、残高だけ増えていきます。

「毎月返済しているのに、元本がほとんど減らない。

おかしいな……」

残高が30万円を超えてくるあたりで、残高の減りが遅くなることを確認。そのうえ翌月のリボ払いも積み上がり、返済の目処が立たなくなってきます。

「やっと生活が通常の出費に戻ったけど、

リボの返済のせいでお金が貯められない。リボが減らない! やばい!」

生活が安定してリボ払いの返済額を増やしたはいいものの、手元の現金が心許なくて、またリボ払いで買い物。ここまで来ると、残高が減らないことへの危機感が常にある状態に。

「楽しいことをしていても、いつも頭の中はお金のことでいっぱい。

生活を楽しめない。不安しかない……」

そしてストレスでまたお金を使う悪循環に入ってしまいます。残高が100万円近くになると、毎月3万円返済していても、元本返済に充てられるのは半分ほどの約1万5000円。あと何回これが続くんだ……と絶望しつつ、解決策はないという状況に。こんな心理状態になります。本当に先が見えません。

とにかく、手を出さないで!

私は自営の仕事がうまくいって、たまたま大きなお金が入ったのでリボ払いを完済することができましたが、あの時タイミングが合わなかったら……と想像すると、今でも怖くなります。

リボ払いをしている方は今すぐに返済してください。もし今すぐの返済が難しいなら、金融機関で借り換えができないか相談してください。そして、リボ払いを検討している人は、絶対手を出さないようにしてください。

高価だけどどうしても買わなければいけないモノがある人は、分割払いにしてください。自分の使ったお金が翌月以降の出費にしっかりと影響を与える形にしましょう。

大切なお金を自分の人生に使うか、それともカード会社に金利として払うか、どちらが良い判断でしょうか。リボ払いという選択をしない人が増えることを願っています。

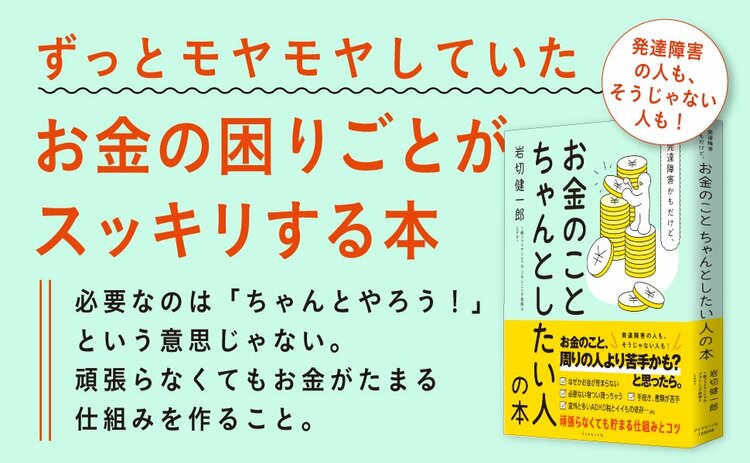

(本記事は、『発達障害かもだけど、お金のこと ちゃんとしたい人の本』から一部抜粋・編集したものです。)

『発達障害かもだけど、お金のこと ちゃんとしたい人の本』では、お金の困りごとを解決するヒントをたくさん紹介しています。ぜひチェックしてみてくださいね。

【本書の特長】

◆著者はADHD当事者。現在は1級ファイナンシャル・プランニング技能士と国際規格のCFP®を保有し、数々の相談にのっているお金のプロ。

◆自身の経験と年間100世帯以上の相談から編み出された、お金が貯まる技を大公開。

◆「発達特性のある人」「グレーゾーンの人」「診断はないが、お金に対する苦手意識の強い人」に役立つノウハウ、考え方が満載。

◆発達障害、グレーゾーンのお子さん、うつで悩む方に役立つお金の知識も。

◆「ADHD税」「イイもの依存」など、お金の新情報も網羅。

大丈夫。

今からでも、きっと間に合う。

【本書のおもな内容】

1章 お金のこと苦手かもと思ったら

●お金が苦手なのは、脳のせいかも

●特性とお金は、相性が悪い

●意思の力では変えられない

など

2章 「お金を貯められない」をラクにする

●なぜ人は、先延ばしにしてしまうのか?

●「老後にお金がない!」が一番大変

●「貯められない」をラクにする仕組みの作り方

など

3章 「出費が多い」をラクにする

●人生は出費にあふれている

●クレジットカードはお金の苦手さんにぴったりの仕組み

●お金が貯まらないのは「イイもの依存」かも

●無意識に使っているお金「ラテマネー」を減らす

●「推し活」は悪じゃない。だから続けられる仕組みを作る

●本来なら払わずに済むお金「ADHD TAX」

など

4章 「制度がわかりにくい」をラクにする

●待っていても、誰も教えてくれない

●お金の制度がわかりにくい理由

●申請できない人の共通点

●病気やケガで働きづらくなった人がもらえるお金

●親亡き後に備える年金

など

5章 「保険がわかりにくい」をラクにする

●保険に入りづらい5つの理由

●保険には選ぶ順番がある

●情報を持つ者、持たざる者

など

6章 身近に発達障害の人がいたら

●身近に発達障害の人がいたら知っておいて欲しいこと

●周りのサポート、まずはしっかり。だんだん手放す

など