海外投資家に評価されるための「一丁目一番地」

米投資ファンドKKR傘下に入ったロジスティードは24年に、国内物流施設32物件についてセール&リースバックを行った。大型4物件を不動産会社であるヒューリックとKKR系のJ-REITである産業ファンド投資法人などが出資する私募ファンドに売却し、その他の28物件を産業ファンド投資法人へ売却。売却金額の総額は2100億円超に及んだ。

ロジスティードが掲げるのが、「アセットライト」戦略だ。早ければ27年にも株式の再上場を目指しており、中谷康夫会長兼社長は9月26日の事業説明会で、「アセットライトを進めることは(海外投資家から評価されるための)一丁目一番地。まずはこれをやり切ったことで一歩前に進んだと考えている」と説明。同社が子会社化したアルプス物流も保有する国内物流施設8物件のセール&リースバックを行った。

アルプス物流もセール&リースバックを行った

アルプス物流もセール&リースバックを行った

バランスシートのスリム化に向けNIPPON EXPRESSホールディングスも資産の売却を進めてきた。20、21年にかけて所有する医薬品物流センターの土地、建物を信託し、信託受益権をプロロジスが運営する特定目的会社に譲渡。22年には東京都港区東新橋の旧本社ビルをミネベアミツミに732億円で売却した。

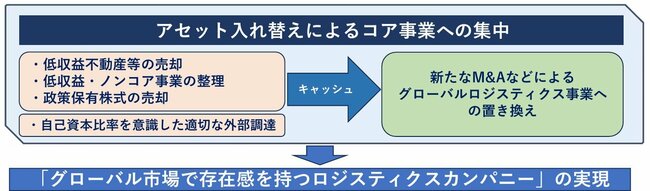

同社は28年度を最終年度とするグループ経営計画でも、低収益資産の売却・入れ替えによる資本効率改善を目指しており、期間中に時価ROIC(投下資本利益率)5%未満の物件を中心に総額500億円の売却やセール&リースバックを計画。そこで得られたキャッシュをM&Aなどによる成長投資に振り向けていく。

NXHDもアセットライト戦略を進めている

NXHDもアセットライト戦略を進めている拡大画像表示

市場環境やニーズによって評価は変わる?

倉庫や物流センターなどの資産を持つことは、企業価値の指標のひとつでもある。「アセットライト化」で資産の売却益が期待できなくなると、事業の収益性や成長性を高めなければ、M&Aや投資の対象としての魅力や買収価格が低下する可能性がある。

一方、資本効率を重視する投資家や企業から見れば、ROI(投資収益率)を高める「持たざる経営」は魅力的だ。市場環境やニーズによっても「アセットライト化」への評価は変わってくる。

物流事業を行ううえでの「アセットライト化」は、倉庫、物流センターへの初期投資や維持管理費用を抑えられるほか、環境変化に合わせた拠点戦略に柔軟かつスピーディーに対応できるメリットがある。一方で、インフレ基調が続けば長期的に賃料負担が増える可能性もあるほか、“本業”である物流と不可分の資産を持たないことで、物流会社が長期的に築いてきた施設管理のノウハウが失われるリスクも指摘されている。