「この収入増は一時的なもの」であることを事業主に証明してもらい(「事業主証明」という書類がある)、それを配偶者が加入する健保組合や協会けんぽに提出することで、引き続き配偶者の社会保険の扶養でいることができる。

こうした細かいルールを知っていると、12月の繁忙期に向けて、勤務先から残業やシフトを増やす要請があった時、気持ちよく引き受けられる。

3つの視点でわかる!

「パート収入の壁」

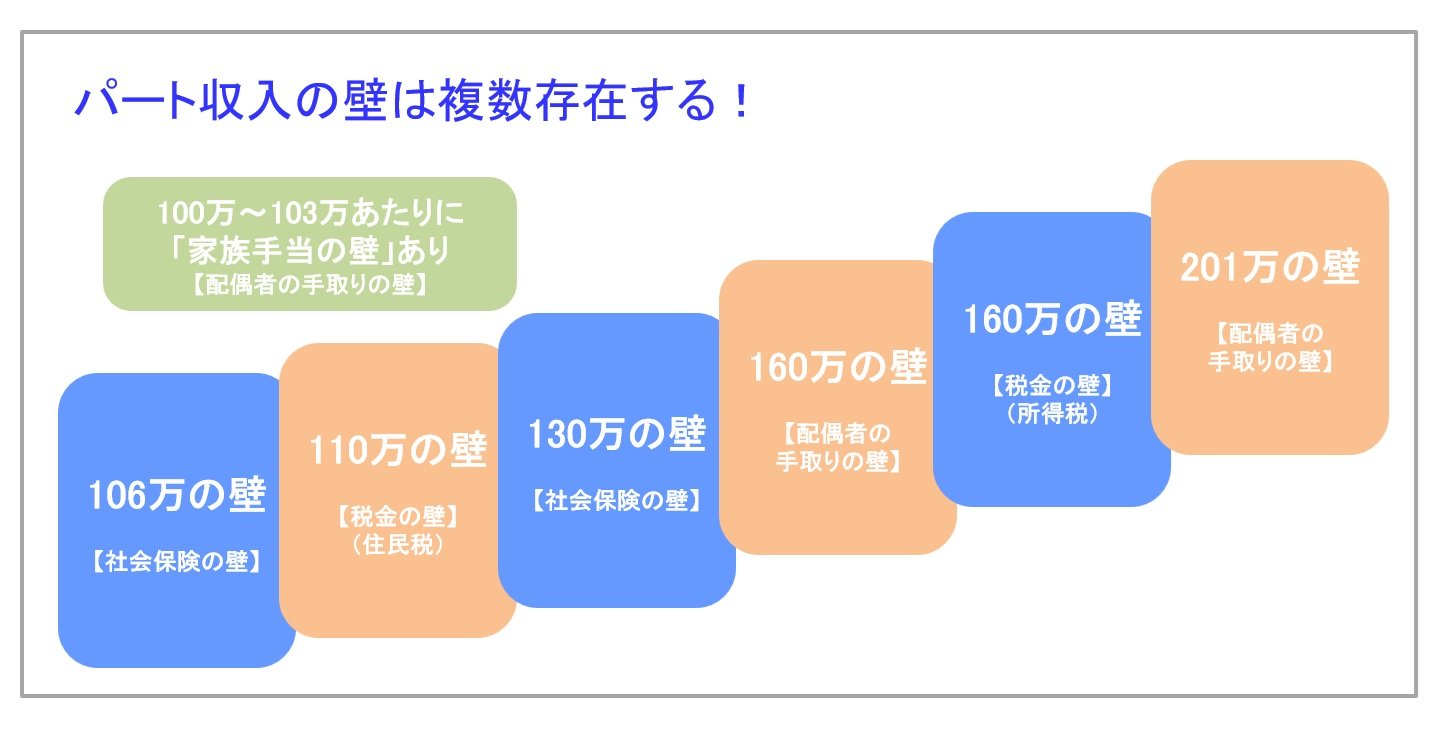

「パート収入の壁」は他にもあるので、簡単に解説しよう。

筆者作成

筆者作成拡大画像表示

複数ある「壁」は、大きく3つに分類できる。

(1)自分にかかる税金の壁

パート収入が110万円を超えると住民税、160万円を超えると所得税がかかり始める。

昨年までは、住民税は100万円、所得税は103万円の壁であったが、税制改正により、今年の年収から非課税枠が広がった。

(2)自分にかかる社会保険の壁

パート先の従業員数によって、2つの「社会保険の壁」がある。

前述した通り、従業員数が51人以上の場合、週20時間以上働き、年収が106万円を超えると、社会保険への加入が義務付けられ、厚生年金、健康保険の保険料負担が発生する。

従業員数が50人以下の会社の場合は、年収が130万円を超えると、配偶者の社会保険の扶養から抜けなくてはならず、自分自身で社会保険に加入することになり、勤務先の社会保険に加入する基準を満たさないと、国民年金や国民健康保険の保険料負担が発生する。

(3)配偶者の手取りの壁

専業主婦(夫)や一定の収入以下のパートタイマーなら、年収1195万円以下の配偶者は「配偶者控除」を受けることができる。

パート収入が160万円を超えると「配偶者控除」は減り始め、201万円で控除額はゼロに。配偶者控除が減ると、夫(または妻)の税金が増え、手取り額は減少する。