医療費控除で絶対に知っておきたい

「最重要ルール」とは?

医療費控除の「仕組みの基本」と、「基本ルール」、「重要ルール」を順番に解説する。

【医療費控除の仕組み】

医療費控除とは、1月から12月までの1年間に支払った医療費が10万円を超えたときに受けられる所得控除のこと。

足切り額の10万円を超えた部分が上限200万円の所得控除の対象となる(医療費の負担が10万円以下であっても、所得金額が200万円未満の場合は、所得の5%を超えた医療費を所得から控除できる)。

また、同じ生計の家族の医療費を合算することも可能だ。

【基本ルール】

健康保険からの高額療養費や民間医療保険などの給付金を受け取った場合、それらを「補てんされる金額」として医療費から差し引かなくてはならない。

医療費をマイナポータル連携し、e-Taxにデータを読み込むと、「補てんされる金額があれば入力せよ」という画面が出てくるので、そこに入力する。

【重要ルール】

「補てんされる金額」は「支払った医療費が上限」となる。これが最重要ルールだ。

給付金など「入ってくるお金」は、収入ではなく、「医療費を補うためのお金」なので、差し引く金額は医療費が上限となると考えると理解が早い。

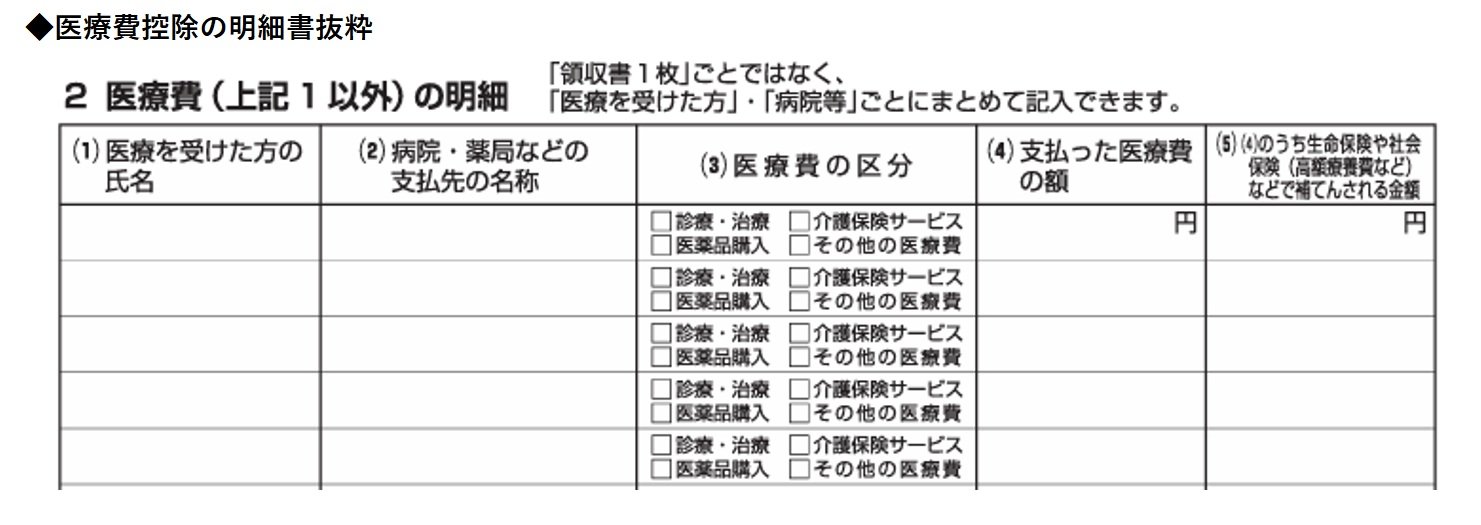

そして、控除額の計算は「医療を受けた人」「医療費を支払った病院・薬局」ごとに計算する。下記の国税庁の「医療費控除の明細書」の抜粋を見るとイメージしやすい。

医療を受けた人、医療費を払った場所の「1行ごと」に計算すると、頭にたたき込んでおく。

前述の「最重要ルール」は図の(5)の部分だ。この欄には「(4)のうち生命保険や社会保険(高額療養費など)などで補てんされる金額」とあるので、(5)に記入するべき金額は、(4)の医療費の額が上限となる。

例えば、手術のために入院し、支払った医療費が10万円で、入院・手術給付金を20万円受け取った場合、(5)補てんされる金額は10万円だ。

このとき、(5)補てんされる金額を「20万円」と記入すると、何が起こるのか。

実は、医療費10万円から引ききれなかった10万円が他の行(他の医療費、家族の医療費)から引かれてしまう。つまり、医療費控除を受けられる金額が10万円減ることになる。