2014年には自己資本利益率(ROE)8%を目標とするいわゆる伊藤レポートが経済産業省から出されました。この目標は株式投資家からみた「利益率」に関するものですが、会計用語を使って説明すれば自己資本の総資産に占める「自己資本比率」は内部留保増大につれて増大して、欧米より高くなっています。

資本回転率や財務レバレッジからみて全体の資本の「数量」は過剰なのに、それに加えて「利益率」も高くしなくてはならないのなら、目標利益の全体の分量がとめどもなく増大することになります。自己資本が過剰なのですから、自己資本を減らすことも考えるべきなのではないでしょうか。

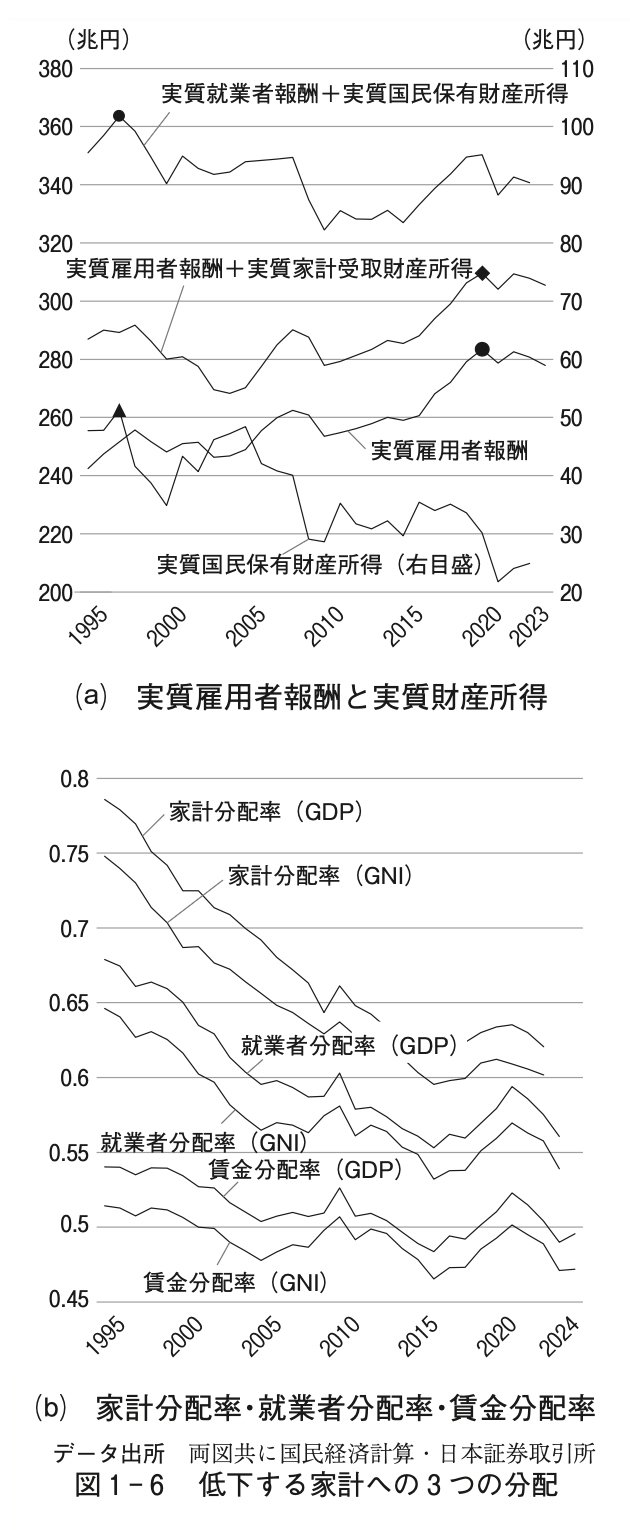

生産の果実を

どう家計に分配すべきか

企業の生産の果実を家計へ分配するといっても、分配率の計算にはさまざまな方法が考えられます。ここでは旧来の労働分配率という用語を使わず

(1)賃金分配率(雇用者報酬/国内総生産)

(2)就業者分配率(雇用者だけでなく就業者全体の報酬を加えて分配を考える概念)

(3)家計分配率(労働だけでなく財産所得を加えて分配を考える概念)

と名付けて計算し、図1-6でグラフをプロットしてみました。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

最初の賃金分配率という用語は他でもたまに使われます。また通常の分析で労働分配率といわれるもので、景気に対するアップダウンをならしてみると、一定値であることが知られています。ただしこの賃金分配率が家計への分配を表す適当な比率かというと、必ずしもそうではありません。この比率は雇用者しか考えていないからです。

労働には雇用労働と自営業の2つがあり、合わせて就業者といいます。実は日本では自営業者は減少し続けるトレンドがあり、真の労働分配率を求めるためには、賃金分配率を補正しなくてはなりません。図1-6(a)では、雇用者報酬に(就業者数/雇用者数)を乗じて、就業者報酬、(b)では就業者分配率としています。

次に配当や利子などの財産所得も家計は受け取っています。国民経済計算上の家計受取の財産所得を加えた数値もプロットしましたが、それだけでは内部留保に回る分がカウントされませんので、企業の営業余剰に(家計株主保有比率/(家計株主保有比率+外国人株主保有比率))を乗じた数値を国民保有財産所得と名付けて家計分配率を作成しました。なお家計株主には投資信託・年金信託・生保・損保も加えています。