金融行動においても、コストやポイントを重視する傾向があり、1億円近い金融資産を保有していても、取引手数料や還元率といった細かな条件を重視し、必要以上のサービスにはお金を払わない方もいます。

このように、「いつの間にか富裕層」は、資産規模に比べて、消費行動や生活様式が控えめです。日常の延長線上で資産が増えた結果、自身が意識しないまま富裕層となった人が多く、華美というよりは、堅実な生活を送っている点が特徴です。

いまや投資は富裕層だけの

ものではなくなった

「いつの間にか富裕層」が増加したのは主に株式市場の活況が要因です。株価上昇の要因はいくつもありますが、要因の1つである投資の裾野拡大はいつの間にか富裕層予備軍の拡大にも寄与していますので、簡単に触れておきたいと思います。

以前は、株式や投資信託への投資は一部の富裕層が行うものというイメージがありました。2022年に実施したNRI生活者1万人アンケート調査(金融編)によると、2022年時点での投資経験者の年代は、30代以下が18%、世帯金融資産は500万円未満の割合が32%という構成になっており、若年層や金融資産が少ない層は少数派であることがわかります。

これに対して、同調査で近年(2021年、2022年)に投資を開始した人のデータをみると、年代は30代以下が44%、世帯金融資産500万円未満が47%を占めており、若年層や金融資産が少ない層にも投資が広がってきていることが分かります。

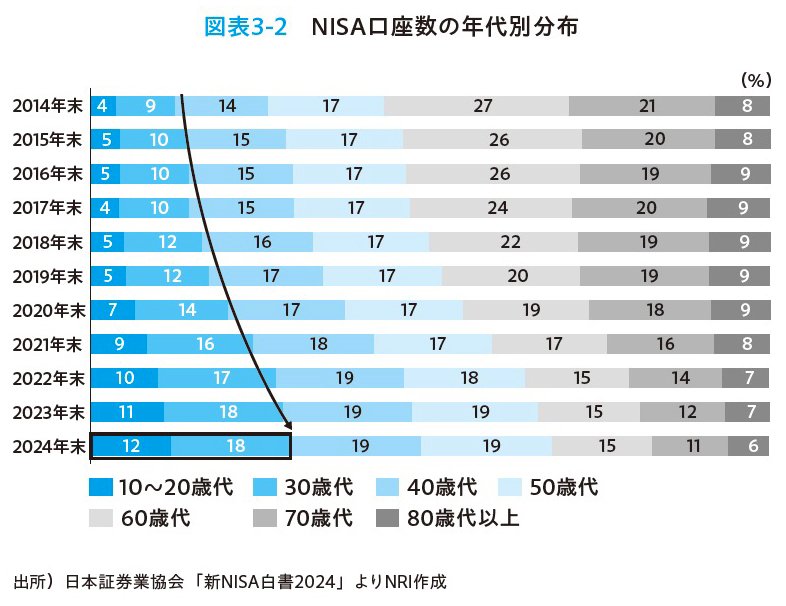

特にNISA口座数の年代別分布をみると、2014年12月末時点の30代以下の割合は13%ですが、2024年12月末時点では30代以下の割合は30%と倍増しており、若年層への投資の広がりがよくわかります。

同書より転載

同書より転載拡大画像表示