写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

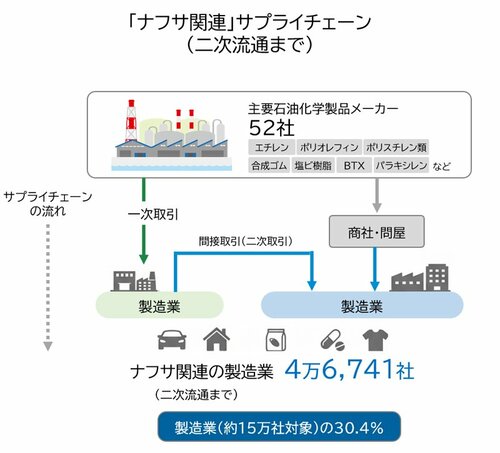

帝国データバンクが、ナフサ(粗製ガソリン)関連製品のサプライチェーンを分析したところ、国内製造業の3割にあたる全国4万6741社に、ナフサ不足に伴う「調達リスク」に直面する可能性があることが分かった。自社データベースをもとに、国内の主要な化学製品メーカー52社を頂点とした「ナフサ由来の基礎化学製品(=エチレンや合成ゴムなど)」の商流について、2次取引先まで調査・分析した。ナフサやナフサ由来製品の供給制限や価格高騰は、川下に位置する多くの製造業に影響が及びやすい。今後は価格転嫁が難しい中小製造業を中心に、“ナフサショック”関連倒産の多発に警戒する必要がある。(帝国データバンク大阪支社 情報部情報課長 内藤 修)

ナフサ関連の製造業は4万6741社

中東情勢悪化で高まる倒産リスク

「仲間内では『ナフサショック』と呼んでいる。製品の値上げや納期未定の連絡が、毎日のように届き、しかも、内容は一方的で交渉の余地がないものばかり。終わりのない見えないコスト増や工期延長は、自社の資金負担に直結するため死活問題だ」――。

ナフサ関連のサプライチェーンに連なる、関東地区のある木造建築工事業者は厳しい現状を訴える。

ナフサショックの足音が日本経済にも広がり始めるなか、業歴50年を超える地場プラスチック製品メーカー「柏井産業」(奈良県橿原市)は3月31日、約14億円の負債を抱えたまま事業を停止し、自己破産申請の準備に入った。