テイラールールの「α」が重要

αの大きさで分かる能動型と受動型

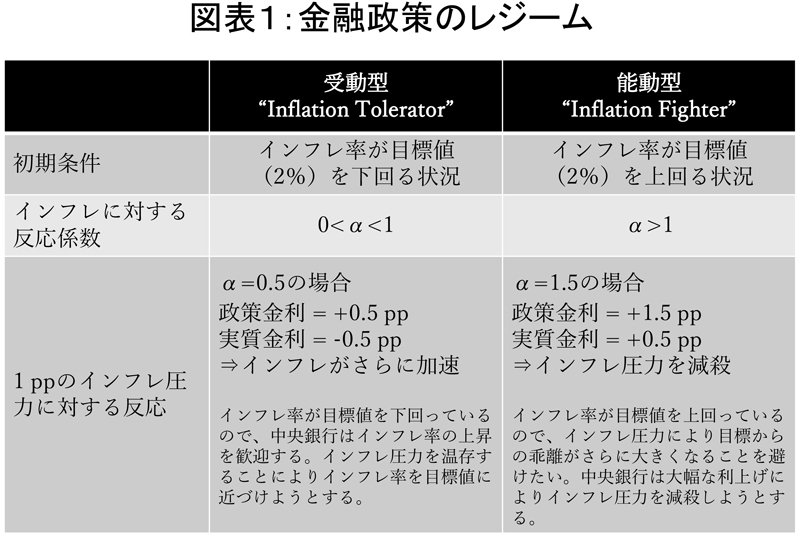

まずは下表を基に、金融政策のレジームを整理しておこう。

ここでは二つのレジームを考える。両者の違いは、テイラールールにおけるインフレ率項の係数αの大きさにある。テイラールールは、次のように表される。

政策金利=自然利子率+インフレ目標(2%)+α(インフレ率-インフレ目標)+その他の項

重要なのはαである。インフレ率が目標の2%を上回れば、政策金利を引き上げなければならない。そのため、αは当然プラスである。

しかし、本質的な問題は、αがどの程度の大きさを持つかである。

具体例で考えよう。αを1.5とする。これはジョン・テイラーが1993年の論文で採用した値である。

何らかの要因によって、インフレ率に1%ポイントの上昇圧力(以下、インフレ圧力)が加わったとしよう。この場合、政策金利は、テイラールールに従って1.5%ポイント引き上げられる。

政策金利の上昇幅はインフレ率の上昇幅を上回るため、実質金利は0.5%ポイント上昇する。実質金利の上昇は総需要を抑制し、インフレ率を押し下げる。その結果、最終的なインフレ率の上昇幅は、当初の1%ポイントを下回ることになる。

この議論はα=1.5に限らず、αが1を上回る限り成立する。政策金利がインフレ率以上に引き上げられるため、実質金利が上昇し、インフレ圧力は抑制される。

αが1を上回る政策運営は、「能動型(Active)レジーム」と呼ばれる(図表1の右側)。このレジームが想定するのは、インフレ率が目標の2%を上回る局面だ。中央銀行はインフレ率を目標へと引き戻すことを優先する。インフレ圧力が生じた場合には、政策金利をインフレ率以上の幅で引き上げ、実質金利を押し上げることによって需要を抑制し、インフレ圧力を打ち消そうとする。

次に、αが正ではあるものの1を下回る場合を考える。

先ほどと同様、1%ポイントのインフレ圧力が発生したとしよう。仮にαが0.5であれば、政策金利は0.5%ポイント引き上げられる。しかし、その上昇幅はインフレ率の上昇幅を下回る。

ここで重要なのは、実質金利である。

政策金利が0.5%ポイント上昇する一方、インフレ率は1%ポイント上昇するため、実質金利は0.5%ポイント“低下”する。

実質金利の低下は総需要を刺激し、インフレ率をさらに押し上げる。その結果、最終的なインフレ率の上昇幅は、当初の1%ポイントを上回る。

つまり、インフレ圧力を打ち消そうと利上げを行っているにもかかわらず、インフレ率が加速しているということだ。

これは一見、奇妙に映るだろう。しかし、その理由は、政策金利の引き上げ幅がインフレ率の上昇に追いついていないことにある。

αが1を下回る政策運営は、「受動型(Passive)レジーム」と呼ばれる(図表1の左側)。

能動型を採る中央銀行は、しばしば「インフレファイター(Inflation Fighter)」と呼ばれる。それに倣えば、受動型を採る中央銀行は、「インフレを許容する中央銀行(Inflation Tolerator)」と位置付けることができよう。

中央銀行がインフレを一定程度許容するのは、インフレ率が目標を下回っているからである。この局面では、インフレ圧力を抑え込むよりも、それを利用してインフレ率を目標の2%へ近づけることが望ましい。政策金利の引き上げ幅を意図的に小さくするのは、そのためである。

以上の枠組みを用いて、植田日銀のこれまでの政策運営を考えてみよう。