先日、Windowsの更新プログラムをインストールして再起動したとき、「Windowsを構成するための準備中」と画面表示されたままフリーズする、という恐怖を味わった。セーフモードで復元処理を行なうことにより、無事に問題解決を図ることができたが、こういうのは心臓によくないものだ。

問題解決への対処の仕方がわからないとき、人はパニックに陥る。筆者の場合は、拳で頭を叩く癖があるようだ。

読者の上司は「いざ」というとき、どのような癖を示すだろうか。人間観察は、あまりよい趣味とはいえない。しかし、腹のすわった対応をみせられると、「この人についていこう」と思わせる場合もある。

今回取り上げるシャープの経営陣は、2012年の半ばあたりまで、針のむしろに座らされた思いであったろう。資金ショートという恐怖もあったはずだ。

そのとき、シャープはどのようにして問題解決を図っていったのか。部外者は知るよしもないが、現在の業績回復を見ていると、なんとか持ちこたえたようだ、という思いを強くする。

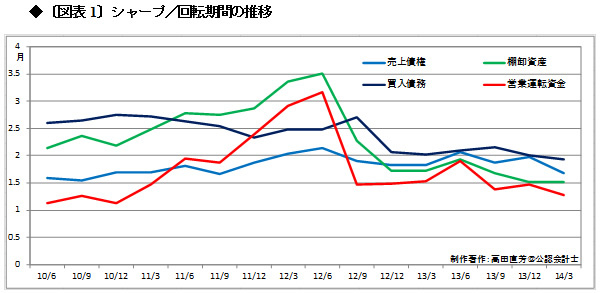

それを推測できる様子を、〔図表 1〕の回転期間分析で確認してみよう。

在庫を持つことの

機会費用は何か

〔図表 1〕は、次の〔図表 2〕の組み合わせにより描いたものだ。

〔図表 2〕を四半期ごとの移動平均で展開して描いたものが、〔図表 1〕である。

〔図表 2〕右辺第1項の売上債権は受取手形と売掛金であり、同右辺第3項の買入債務は支払手形と買掛金である。買入債務回転期間は控除項目である点に注意してほしい。

〔図表 1〕の営業運転資金回転期間(赤色の実線)を見ると、2012年6月期まで上昇しているのがわかる。これは資金繰りが逼迫していることを表わす。

2012年3月期の営業活動キャッシュフローは▲1433億円、2013年3月期は同▲811億円であったことからも、シャープの資金繰りの苦しさが裏付けられる。

通常、資金繰りが逼迫する要因としては、遊休資産や過剰負債の存在などが挙げられる。他にもさまざまな要因があるだろう。本コラムでは〔図表 1〕の回転期間分析から、シャープの資金繰りを推測してみる。