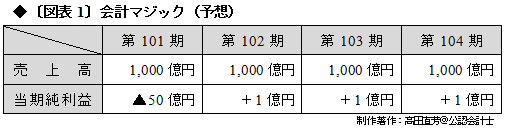

最初に、簡単な「会計マジック」を紹介しよう。来期(第101期)から第104期まで、次のような業績が見込まれていたと仮定する。フィクションであることを、お断わりしておく。

経営状況の先行きは、誰がどう見てもかなり厳しい。

ただし、第102期以降も、売上高が1,000億円を維持していることと、当期純利益がかろうじて黒字(+1億円)を確保していることの2点は救いだといえる。ブランドが毀損していなければ、業績を立て直す余地があるのかもしれない。

社内ですったもんだの末、第102期の期首で、アメリカ帰りのタカダ氏が、この企業の社長に招聘(しょうへい)されることになった。

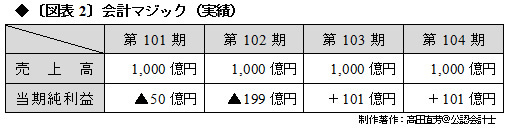

タカダ氏は、第102期の決算で、構造改革費用引当金として200億円を計上することを、経理部や財務部などに指示した。これでは巨額の損失(+1億円プラス▲200億円=▲199億円)を計上することになり、「すわ、倒産か」と株式市場に衝撃が走ったが、タカダ氏はこの「再生計画」に自信満々であった(このフィクションは税効果会計の制度導入前である)。

日本の会計制度や監査制度は

「会計マジック」を許容する?

「会計マジック」は、ここからが本領発揮である。

タカダ氏は、監査法人を手玉に取り、第103期のときに「引当金取崩益100億円」を計上し、第104期のときも「引当金取崩益100億円」を計上した。その結果、第104期末までの業績は、次のように着地した。

第103期以降の業績を「V字回復」という。これによりタカダ氏は「中興の祖」と崇められ、第104期の終わりに多額の役員退職金を受け取って、「ニッポンのミナサン、サヨウナラ」と、再びアメリカへ旅立ったのである。

いま紹介したフィクションについて、常連の読者であれば目が肥えているので「そんな、人を食った話があるか!」と憤るはずだ。ところが、「会計知のない人々」は〔図表 2〕を見て、「タカダ・マジックだ!」「見事なV字回復だ!」「タカダ氏は、名経営者だ!」と絶賛することになる。

日本の会計制度や監査制度というのは、企業が無理を通そうとすれば道理が引っ込んでしまうリスクを抱えている。それを、会計知のない人々やメディアなどが、絶賛する風潮があることを知っておくといいだろう。