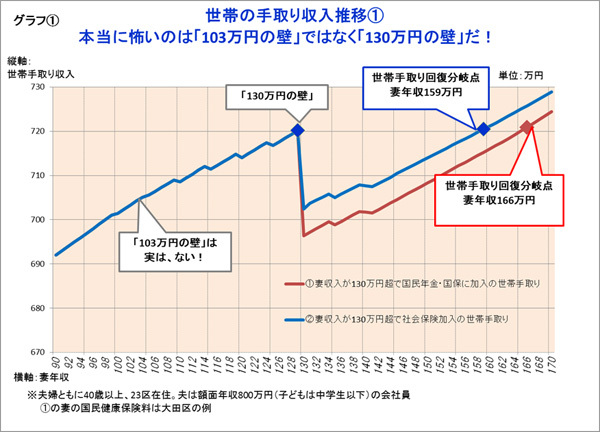

実は「103万円の壁」は存在しない!

先日、40~50代男性向けの媒体で「パート収入“103万円の壁”のソン・トク」について短いコラムを書いたところ、思いがけず閲読率が良かった(通常の4倍以上読まれたそうだ)と担当者から連絡があった。このテーマはパートで働く女性の大きな関心事であるが、男性が興味を持ってくれるとは期待をしていなかったので、正直驚いた。それならばこの連載でも取り上げようと思い、改めて「ソン・トク」試算を詳細にしてみたので、仕組みと併せて試算結果を解説しようと思う。

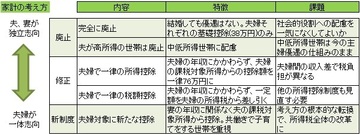

主婦の人から「パートで働くなら、夫の扶養の範囲内で働くのがトクですか?」とよく質問を受ける。実は、“扶養の範囲”には「税務上」、「社会保険上」、「扶養手当」の3つの「壁」があり、それぞれ金額が異なる。

いわゆる「103万円の壁」は、税務上の扶養のボーダーで、妻のパート収入がこの金額以下であれば、妻に所得税はかからないし、夫は自分の収入に対し配偶者控除を受けることができる。このため、多くの人が「パート主婦は103万円を超えて働くのはソンだ」と思っているのだが、その認識は間違っている。

下のグラフ(1)は妻の収入の増加にともなって世帯の手取り収入がどう変化するのかを試算したものだ。夫は額面年収800万円の会社員、妻はパートで働くケース。

妻の収入の増加にともない、世帯の手取り収入は少しずつ増えていくのだが、ある時点でガクンと減る。「ある時点」を103万円思っている人が多いのだが、グラフを見てわかるように103万円のときには世帯手取りは減少しない。実際のところ「103万円の壁」は存在せず、パート主婦にとって注意しなくてはいけないのは「130万円の壁」なのである。