>>前編「会計理論をあざ笑うヤフーの業績を斬る!」(上)から続きます。

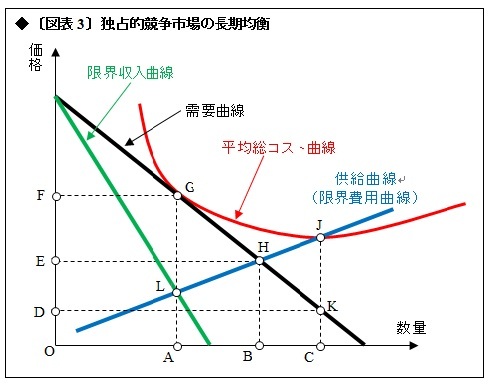

2つめは、たまたま〔図表3〕の点Jに辿り着いた企業があったとしよう。ところが残念なことに、その企業が販売する製品や商品の販売価格(縦軸)は、点Eではなく、点Dに引き下げられる。つまり、コスト削減活動の先にあるのは、自社製品の「買い叩かれ」なのである。立場の弱い中小企業は、どれほどコスト削減活動に取り組もうとも(点Jを目指そうとも)、元請けの大企業から買い叩かれる(点Eではなく点Dまで買い叩かれる)。自業自得と呼ぶには、あまりにつらい。これが、「働けど働けど、中小企業の暮らし楽にならず」の正体だ。

独占的競争企業はどれほど努力しようとも

過剰生産力を解消できない

3つめは、独占的競争企業の均衡点は、点Hでもなく点Jでもなく点Kでもなく、点Lになることだ。経済学では、独占的競争企業の利潤最大化条件を「限界収入MR=限界費用MC」で表わす。〔図表3〕では、緑色の限界収入曲線がMRであり、青色の供給曲線(限界費用曲線)がMCになる。両曲線の交点Lが利潤最大化条件(MR=MC)を満たすことになるわけだ。

点Lの均衡数量は点Aであり、均衡価格は(点Gを経由した)点Fになる。注目すべきは均衡数量の点Aである。これは需要と供給が一致する点Bよりも少なく、量産効果の底(効率的規模)を表わす点Cよりももっと少ない。

すなわち、独占的競争企業は、どれほどコスト削減活動に取り組もうとも、量産効果の底(効率的規模)に到達できないことを表わしている。『マンキュー経済学Ⅰミクロ編第3版』487ページにおいて、「企業は独占的競争において過剰生産力を持つ」と述べられている通りである。

過剰生産力とは何か。〔図表3〕において、横軸上の点Aと点Cの間が、「過剰生産力」を表わす。『マンキュー経済学Ⅰミクロ編第3版』487ページ〔図16-4〕でも、過剰生産力の存在が示されている。過剰生産力については、「操業度不足」と言い換えてもいい。

そして恐ろしい結論が導かれる。すなわち、独占的競争企業はどれほど努力しようとも、「量産効果の底」である点Cに到達できず、いつまで経っても操業度不足(過剰生産力)を解消できないということだ。