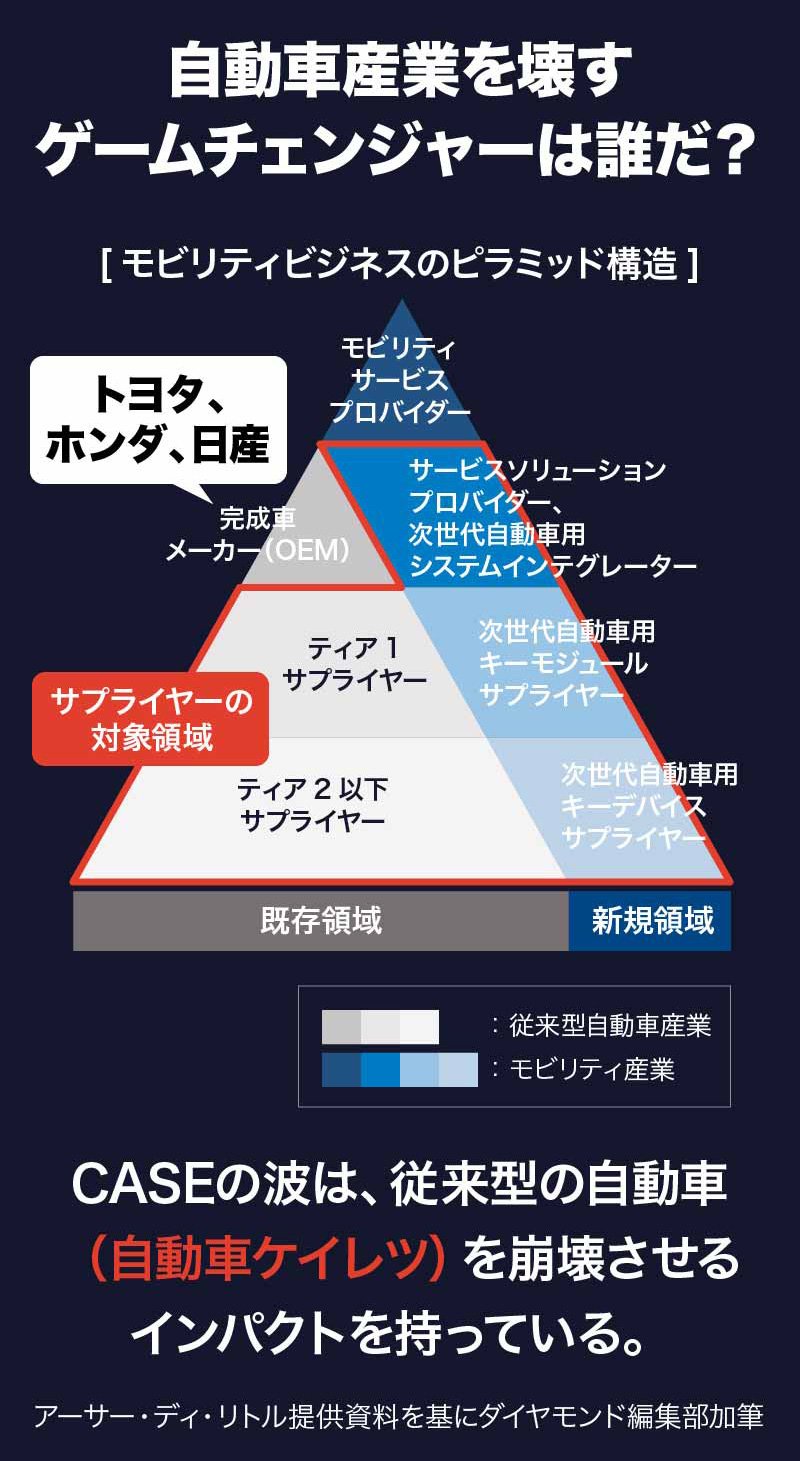

これまで、自動車産業のサプライヤーピラミッドの頂点に君臨してきたトヨタ自動車、ホンダ、日産自動車は、新領域でも「プラットフォーマー」になれるのか、あるいはハードウエア主軸のビジネスモデルから脱却できずに、「組み立て屋」に甘んじるのか。今が分岐点になっている。

電機危機のときとは比較にならないくらい、今回のライバル―伝統的な自動車産業を壊す破壊者―は強敵だ。

米グーグルや米アップルなどの「ITジャイアント」、ソフトバンクグループなどの「サービス・ソリューション・プロバイダ(完成品・基幹部品だけではなく、自動運転などソリューションやシステムも提供する)」、独ボッシュなどの「メガサプライヤー」、そして「中国企業」が破壊者の有力候補である。

とりわけ、日系自動車メーカー幹部が「最強のゲームチェンジャー」だと恐れているのが、中国企業である。

伝統的な自動車メーカーとITジャイアント、ベンチャーが共存し、自動車製造からサービスまでの「水平分業」が中国国内で完結している。さらに、技術革新のスピードが早く、「1車種につき5年を要する車の開発期間が1年に短縮する日がやってくる」(自動車メーカー技術者)。これまで日米独が牛耳って来た自動車産業への追随の速さは尋常ではない。

そして、現時点では、CASE領域で儲けるビジネスモデルを示せた自動車メーカーはない。

トヨタ、ホンダ 、日産自動車など完成車メーカーは、CASE領域への研究開発費が右肩上がりで激増しており、収益性は低下傾向にある。

CASE時代には、クルマの価値観は激変する。コネクテッドカーや自動運転においては、究極的には、全車両で交通事故が起きないことを目的とすべきであって、「ウチの会社のクルマは競合メーカーのクルマよりも安全です」と差別化をアピールすることは本来、理想的とは言えない。

そのため、CASE領域では自動車業界で共通化するところ(協業領域)と、差別化するところ(競争領域)の線引きが非常に重要になる。

例えば、世界最高峰の自動車レースF1(フォーミュラ・ワン)でも、右肩上がりで高騰する開発費を抑えるために、ECU(電子制御ユニット)を全車両で英マクラーレン製のものに共通化しているのと同じイメージだ。

ところが、現状の自動車業界では、全自動車メーカーでCASEのどの領域を協業するのか、競争するのかを探り合う「チキンレース」になっている。