正論ゆえに現実味が理解しにくいガバナンス・コード

日置 銀行でキャリアをスタートされ、次が格付機関、その後、戦略ファームへと移られましたが、松田先生はいつ頃から経営戦略にご関心をお持ちになったのですか。

松田 銀行の国際審査部門で融資先評価と支援に携わっていたときですかね。世界不況の真っただ中で、倒産を目の前にした企業の事業再生という修羅場で働いていたのですが、それが私の「のちに役立つ若いときの苦労」でした。

日置 キャリアのスタートから修羅場で……。

松田 企業審査は、いわゆる格付けと同じです。それで格付会社に移り、日本企業の財務分析を外国人投資家に説明することになったのですが、異文化圏のプロフェッショナルに理解してもらうには、「何がスタンダードなのか」を理解したうえで「日本特有の事情は何か」を伝えなければなりません。彼らは、日本の特殊性を理解できない。こちらもプロですから、その状況を克服しなければなりません。いま振り返ると、相手の理解を得るプロセスに、非常に重要な意味があったと思います。

日置 格付けを行う際には、トップマネジメントにインタビューをしますね。

松田 3日に1回くらいのハイペースで、膨大な量に上ります。そこでの経験は、企業経営のどこを見るか、何を見るかというマネジメントに対する視座を形づくり、ある意味で経営センスを養い、その後の道筋をつけてくれたようです。そして、経営戦略をつくるほうが面白そうだと思って、コンサルタントに転じました。

日置 かなりの数のケーススタディをご覧になって、戦略性といいますか、結果との関連性に興味をお持ちになったのでしょうか。

松田 そうかもしれないですね。銀行時代に、倒産企業の悪い例を嫌というほど見たので、戦略がダメだと潰れる、マネジメント能力がないとこうなる、というセンスが身について、格付会社では成長企業のトップに直接話を聞いて、戦略、戦術、現場の重要性を実感しました。

日置 「鎖国」状態だった日本にグローバルスタンダードが入ってきた頃ですね。当時の先生は、「開国」の最先端にいらしたことになります。

松田 日本企業を見くびっている外国人投資家を相手に、彼らの先入観を取り除くのに苦労しました。たとえば、「総合商社」が理解できない。私もうまく説明できなかった(笑)。当時の商社は売上規模は膨大ですが低収益で、資本コスト割れの事業ばかりですから、「なんで生き残っているの?」と聞かれます。彼らに、5大商社と言っても通じません。困り果てて、商社が投資モデルを模索し始めた頃に「日本の商社は、要するにハンズオンの投資ファンドだ」と言うと、「あ、そういうことなのね」とあっけなく通じました(笑)。

日置 ちょうど商社不要論が出ていた頃と重なっていたのでしょうか。だとしたら、その説明は当時とても斬新だったでしょうね。もう1つのご専門のコーポレートガバナンスにおいても、グローバル基準の説明方法を模索してきたわけですね。

松田 村上ファンドやスティールパートナーズなどの物言う株主がもてはやされた頃は資本市場の規制緩和や改革が多く行われ、一方では銀行の淘汰や財務リストラで信用リスクが顕在化していたので、企業側は格付けにも目を向けざるをえない状況になりました。当時、格付会社に対応したのは総務部だったんですよ。

日置 株主総会対策の一環のように。のちにIR部が設置されていきましたね。

松田 投資家に対して説明しなければならないというムードが盛り上がりを見せた資本市場改革の第1波で、いまは第2波。コーポレートガバナンス・コードによって同じことが起きています。コーポレートガバナンスといえば、最近まで総務部もしくは法務部が担当していましたが、いまやガバナンスの専門チームが設けられています。華々しい感はありますが、第1波のときと中身は同じです。

日置 まだまだこれからという感じでしょうか。

松田 日本企業はこの数十年間に苦戦してきたことを変革するため、企業の形を変える、人を変える、仕組みを変えるというスタートを切ったところです。それは資本市場も同じで、ESGがムーブメントですが、まだ評価指標も定まっていない黎明期です。でも、格付機関だって1900年頃は数百社も存在して、評価や格付けの基準が整備されたことで淘汰されました。議決権行使助言会社も同じで、ISS(Institutional Shareholder Services)とグラス・ルイス(Glass, Lewis)の2社の寡占です。歴史は繰り返すではないけれど、ESGも環境整備の過程で同様のプロセスをたどるでしょう。そういう意味では、資本市場も日本企業の変革もまだ時間がかかりそうですが、両者ともに道を踏み出したので、悲観的には見ていません。

日置 先生ご自身のご活動で今年はどういう点に注力されるのですか。

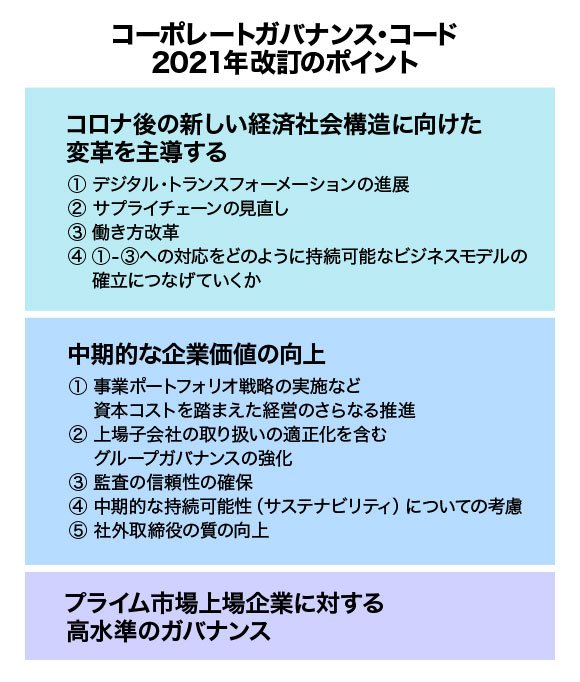

松田 まず、コーポレートガバナンス・コードの改訂ですね。「コロナ後の新しい経済社会構造に向けた変革」を見据えて、DX(デジタル・トランスフォーメーション)の進展、サプライチェーンの見直し、働き方改革、持続可能なビジネスモデルの確立など、事業の本丸に食い込む様々な論点が上がっており、それらに関して投資家との建設的な対話が要請されている。経営者と投資家との間の橋渡しができれば良いと思っていますし、それが社外取締役を含め「番人」たるボードの責務であると考えています。

2つ目は、戦略への注力です。事業戦略は知っているけど、全社戦略はわからないという企業が日本には多いですが、事業ポートフォリオマネジメントへの要請はコーポレートガバナンス・コードの改訂でも強化されますし、投資家からの直接的な要請も強いところです。ファイナンスが分かっていないと、効果的な全社戦略はできませんし、実は多角化企業というのはある意味資本市場と機能がバッティングするので、より丁寧な説明が必要になります。経営管理も重要です。これは研究領域ですから意欲的に取り組みます。

3つ目が、経営者育成です。先ほど申し上げたマネジメント・トレーニング。今年はレベルアップします。

参考)金融庁「令和2事務年度金融行政方針(別冊)補足資料」2020年8月 (内容については、コーポレートガバナンス・コードの改訂および投資家と企業との対話ガイドラインに吸収され、2021年6月初旬現在で確定版を待つ状態である)

参考)金融庁「令和2事務年度金融行政方針(別冊)補足資料」2020年8月 (内容については、コーポレートガバナンス・コードの改訂および投資家と企業との対話ガイドラインに吸収され、2021年6月初旬現在で確定版を待つ状態である)拡大画像表示

日置 2つ目の点については、『ワールドクラスの経営』の共著者たちとも「事業戦略はあるのに、全社戦略がない」という話をよくしています。ポートフォリオともいえますが、ベタに表現すると「わが社は何で食っていくか」です。そして3つ目の経営者人材は本当に大事です。相互啓発の場の提供などの取り組みを私も進めています。東証の市場区分見直しも来春に控えており、コーポレートガバナンス・コードの改訂版が発表されると、さらにお忙しくなりそうですね。

松田 コーポレートガバナンス・コードは究極の理想論です。正論ゆえに現実の事業とのつながりが理解しにくい面も多くありますが、個別の条文の対応だけに追われていると、本質的に何を言われているのか見失う時があります。ボトムアップで対応しようとして、担当部署の担当者が頭を抱えていることもあります。管掌している執行役員の業務でもありません。あくまで対象はマネジメント。マネジメントが自分の頭で考えて「自分の仕事だ」として取り組む必要があります。

日置 不健全な横並び体質というか、すぐ他社の後追いをしますものね。

松田 皆さん不安なので、必ず「他社事例はないですか」と聞いてきます。たとえば、ある企業ではサステナビリティを説明するにあたって、生物多様性がマテリアリティになっていたのですが、どう見ても本業との関連が薄い。聞いてみると他社の統合報告書を丸写ししていて(笑)。雛型志向が強すぎるのは問題です。これからも、自分の頭で考えてください、と言い続けます。

日置 確かに、実務指針なるものもたくさんありますから、受け身にならないよう気をつけないといけませんね。厳しくも温かい、先生からの発信をこれからも楽しみにしています。