書店で一番売れているETF本の最新版『改訂新版 ETFはこの7本を買いなさい』(朝倉智也著)が、2月16日に発売。投資先進国米国で、ほぼ毎年のように2桁成長を続けている注目の金融商品ETF(上場投資信託)。現在の純資産残高は約683兆円。一方、日本のETFの市場規模は2021年4月末で約60兆円。しかし、日本でもETFを投資の選択肢に入れる人が着実に増えている。特に注目度が高まっているのが海外ETFだ。(1)低コスト、(2)機動的な取引ができる、(3)分配金を受け取りながら運用できる、(4)究極の分散投資ができる、など多くのメリットがあるETF。本連載では、長期投資やETFに興味がある人に向けて、そもそもETFとは何か、その賢い選び方・買い方、資産運用としてのETFとの付き合い方などについて、同書から一部を抜粋して公開する。

Photo: Adobe Stock

Photo: Adobe Stock

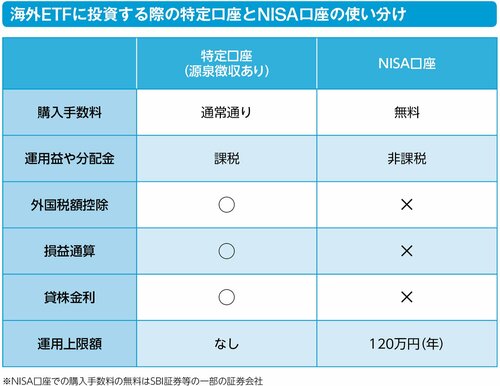

NISA口座では、ETFの「外国税額控除」は利用できない

海外ETFに投資する際、特定口座(課税口座)を使うか、それとも年間運用上限額120万円まで運用益が非課税で最長5年間運用できるNISA口座を使うかは、どう考えればいいのでしょうか?

海外ETFに関しては、特定口座、NISA口座それぞれにメリットとデメリットがあります【下図表】。

まずNISA口座の場合、購入手数料無料で海外ETFを買うことができるというメリットがあります。NISA口座ですから、もちろん運用益や分配金は非課税です。

また、NISA口座では先にご説明したETFの「外国税額控除」の利用はできません。そもそも外国税額控除は二重課税を解消するためのものであり、国内で運用益が課税されなければ二重課税が発生しないからです。

NISA口座では、損益通算はできない

一方で、みなさんがご存じの通り損益通算はできませんし、年間120万円の運用上限額が定められています。

SBI証券で利用できる貸株サービスは、NISA口座では利用できないことも知っておきたいポイントです。

特定口座の場合、購入手数料は通常通りかかりますし、運用益や分配金も課税されます。

しかしその一方で、損益通算ができること、運用上限がないこと、SBI証券では貸株金利がつくことなどのメリットがあります。

こうした違いに加え、「つみたてNISA」という選択肢もあることを考える必要があります。

海外ETFは、特定口座で運用するのがお勧め

つみたてNISAは2018年にスタートした制度で、毎年40万円まで最長20年間、非課税で積立投資による運用ができます。つみたてNISAは投資できる商品が決められており、十分に低コストのインデックス投信が多数ラインナップされています。

NISAとつみたてNISAは両方を利用することはできず、どちらか一方を選択することになります。

私は、いずれかの制度を選ぶのであれば、つみたてNISAで低コストのインデックス投信を積み立てておき、海外ETFについては運用上限のない特定口座で運用するのが合理的なのではないかと考えています。

モーニングスター株式会社 代表取締役社長

1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、95年米国イリノイ大学経営学修士号取得(MBA)。同年、ソフトバンク株式会社財務部にて資金調達・資金運用全般、子会社の設立、および上場準備を担当。98年モーニングスター株式会社設立に参画し、2004年より現職。第三者投信評価機関の代表として、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努める。

主な著書に、『改訂新版 ETFはこの7本を買いなさい』『全面改訂 投資信託選びでいちばん知りたいこと』『つみたてNISAはこの7本を買いなさい』『一生モノのファイナンス入門』(以上、ダイヤモンド社)、『iDeCoで自分年金をつくる』(祥伝社新書)、『お金の未来年表』(SB新書)などがある。

これから投資を始めるなら、このETFを買いなさい!

『改訂新版 ETFはこの7本を買いなさい

世界No.1投資評価会社のトップが教えるおすすめ上場投資信託』

朝倉智也 著

定価1650円(本体1500円+税)

◎書店で一番売れているETF本の改訂新版!

◎「お金持ちになりたかったら、お金の勉強から逃げてはいけない!」

と中田敦彦氏が大激賞!

◎米国では年率2ケタの成長率で伸びている注目の金融商品。

◎日本の個人投資家の間でもETFを選択肢に入れる人が増えている。特に注目度が高まっているのが海外ETFだ。

◎(1)低コスト、(2)機動的な取引ができる、(3)分配金を受け取りながら運用できる、(4)究極の分散投資ができる、など多くのメリットがあるETF。

◎投信評価会社モーニングスターのトップが、注目の金融商品ETF(上場投資信託)の何がすごいのか、その選び方・買い方、運用法をわかりやすく解説する入門書の決定版!

四六判並製・216ページ・定価1650円(本体1500円+税)

ご購入はこちらから!→ [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]