PBR仮説に依拠して

ESGと企業価値をつなぐ「柳モデル」

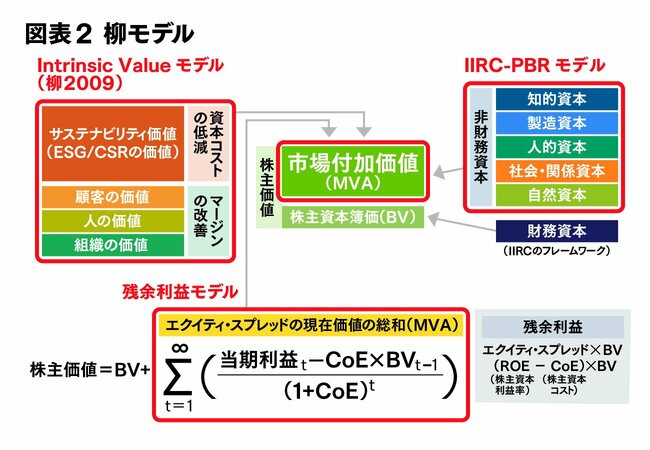

市場付加価値は、ファイナンス理論的にはもう1つ、残余利益モデル(Ohlson 2013)に沿って、長期的な残余利益(資本コスト額を上回る超過利益であり、エクイティ・スプレッドの関数)流列の割引現在価値の総和に収斂すると説明される。

この関係を踏まえて、前述の柳(2009)の(1)Intrinsic Valueモデル、(2)エーザイのIIRC-PBRモデル、(3)残余利益モデルの3つの価値関連性を整理する※1 。

(1)【Intrinsic Valueモデル(柳 2009)】

市場付加価値 (MVA)=PBR1倍超の部分=非財務資本関連(インタンジブルズ)

=「組織の価値」+「人の価値」+「顧客の価値」+「ESG/CSRの価値(資本コスト低減効果)」

(2)【エーザイのIIRC-PBRモデル(柳 2021)】

株主価値=長期的な時価総額=株主資本簿価(BV)+市場付加価値(MVA)

株主資本簿価(BV)=PBR 1倍以内の部分=「財務資本」

市場付加価値(MVA)=PBR 1倍超の部分=非財務資本関連(インタンジブルズ)

=「知的資本」+「人的資本」+「製造資本」+「社会・関係資本」+「自然資本」

(=遅延して将来の「財務資本」に転換されるもの=自己創設のれん)

(3)【残余利益モデル (Ohlson 2013)】市場付加価値(MVA)=PBR 1倍超の部分=エクイティ・スプレッド(ROE-株主資本コスト)の金額(残余利益)流列の現在価値の総和

これらの等式により、企業価値の代理変数としてのPBRに基づく「市場付加価値(MVA)」を共通項として、残余利益の現在価値の総和としてのエクイティ・スプレッドと旧IIRCの5つの非財務資本が相互補完的であることがわかる。

非財務資本を市場付加価値と関連付けたIIRC-PBRモデル、Intrinsic Valueモデル、そして残余利益モデルの3つが示唆する価値関連性を統合して訴求した概念フレームワークが図表2の柳モデル(柳 2021)である ※2。

このモデルからわかるように、日本企業の経営者が訴求するESG経営や人的資本と、海外投資家が要求してくるROEや資本コストの意識は、二律背反ではなくて、市場付加価値 (MVA)を通して同期化あるいはwin-win関係が可能なのである。

日本企業の経営幹部は「海外投資家は利益向上ばかり押し付けてきて、社会貢献や社員の重要性をわかっていない」と嘆き、外国人投資家は「日本の社長は世のため人のためなどと、曖昧なきれい事を繰り返すばかりでROE向上策を語れない、資本コストの意味もわかっていないのではないか」と批判する場面もあるが、実は同じ船に乗っているのである。

渋沢栄一が提唱した「論語と算盤」、つまり社会的価値と経済的価値はファイナンス理論から両立が可能であるとするのが柳モデルである。

ただし、柳モデルの前提はロングターミズム(長期志向)である。ショートターミズム(短期志向)は、このモデルの均衡を破壊する。

例えば、実際にエーザイのCFO時代に短期志向の海外ヘッジファンドから「今期の研究開発費や人件費を大幅に削減して今期の利益を増大すべき」と要求された際には、筆者はこの柳モデルとエーザイのパーパス(患者様貢献が使命であり、利益はその事後的な結果。使命と結果の順序が重要)から次のように反論してきた。

「財務規律は順守するものの、過度に研究開発費や人件費を減らしてしまうと、患者様・生活者様への貢献が遅れる、あるいは最大化できない。今期の利益が多少向上しても長期的な利益は低減する。長期的・持続的な企業価値にかえってマイナスになってしまう」

「今はこうした知的資本・人的資本に先行投資をして、使命としての患者様満足を最優先で増大すれば、パイプラインの成功によって、結果として長期的・持続的なROEや時価総額は最大化できるはず」

企業はESG経営を訴求し、定量化して説明し、そしてそれを理解して支援してくれる長期投資家をターゲッティングして、高質なエンゲージメントを繰り返す必要もある。