Photo:Federal Reserve

Photo:Federal Reserve

市場はインフレ下げ渋りで頭が一杯

利下げが遅れるリスクはないか

金融市場はインフレや賃金の下げ渋りが米国で更に続き、利下げが先延ばしされるリスクで頭が一杯のようだ。ただ、最近の景気指標をみると、そろそろ利下げに慎重過ぎる政策運営が、先々の景気やインフレの過度の下振れを招くリスクにも目配りを始めるべきと思える。

インフレ対応の初動の遅れへの反省から、米連邦準備制度理事会(FRB)の政策運営姿勢はかなり異例なものとなっている。インフレ期待の低位安定を死守することが最優先で、景気は二の次となっている。これは景気と物価のバランスを探る所謂「テイラールール」的な政策運営と大きく異なる。

FRBは物価安定に万全を期すために、予測ベースで物価や賃金は低下する可能性が高まっていても、実績ベースで落ち着きを確認するまでは引締めの手を緩めない構えだ。政策効果が波及する時間差(ラグ)を考えるとリスキーな政策運営だが、これまで問題にならなかったのは景気が予想以上に底堅く推移してきたためだ。

消費は徐々に減速の兆しを見せているが、今のところ心配なのは実質所得の伸び鈍化が著しい低所得層の消費だけだ。当面は底堅い労働市場に支えられ、中・上位所得層を中心に底堅い消費は続くとみられる。

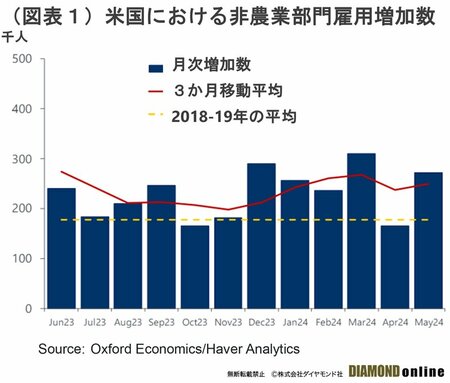

景気を支える雇用関連指標は予想以上の頑健さをみせており、一部には利下げ不要論すら聞かれるほどだ。5月の米雇用統計では、非農業部門の雇用増加数が27.5万人増と予想も過去3カ月間の平均も上回った(図表1)。

しかしながら、米国の雇用は経済指標の表面上の結果が示すほど実際は強くないというのがオックスフォード・エコノミクスの診立てだ。米国の労働需給は過熱もしていないが、冷え込んでもいないという微妙なバランスを保った状態まで軟化してきているのが現状だ。