ESG EBITの提案と開示

このように、エーザイでは人件費が5年後に、研究開発費が10年超で企業価値を創造することが証明できた(柳 2021ab)。

さらに日本企業全体でも、人件費と研究開発費は事後的・長期的にPBRを高める(柳・杉森 2021)。

しかしながら、財務会計上は、人的資本や知的資本への先行投資が会計上の利益を低減してしまう。そのため、会計規則だけに縛られると、投資家も経営者も裁量的利益調整やショートターミズムに陥る蓋然性があるのではないか。

ここから、CFOの考えるべきプロフォーマとしては、これらは「費用」ではなく、将来価値を生む非財務資本への「投資」と見做し、営業利益に足し戻したESGの営業利益「ESG EBIT」(人件費・研究開発費控除前営業利益)を「真の利益」「ESGの利益」と見做して、ESG会計の価値提案として示すべきではないだろうか。

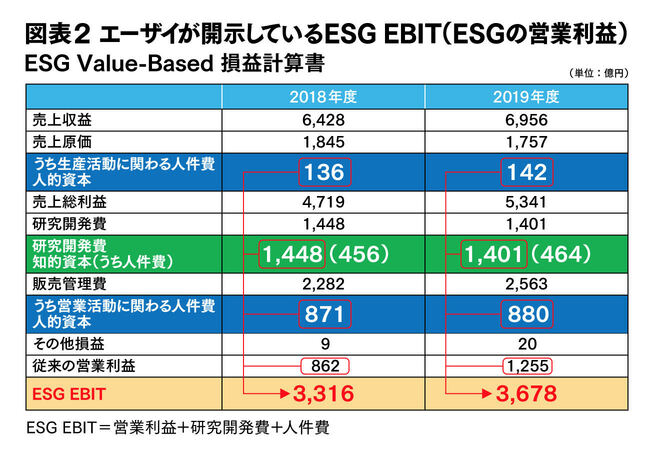

筆者はエーザイCFO(当時)として、図表2の内容を、エーザイ統合報告書2020とエーザイ価値創造レポート2021のCFO特集で開示している。

例えばエーザイは、2019年度の会計上(エーザイはIFRS採用)の営業利益は1200億円レベルであるが、ESG EBITは3600億円レベルと約3倍になっている。

「エーザイのPER(株価収益倍率)は近年概ね30倍以上で推移しているため、株価が割高という人もいるが、ESGの利益が3倍なので、人的資本・知的資本を勘案したESGの利益は3倍あるので、見えない価値を考えると実質PERは10倍であり、むしろ割安ではないか」とIRの場でも主張したことがある。

ちなみにニューヨーク大学のレブ教授も「財務会計では企業価値の半分も説明できない」「現在の会計基準(GAAP)の最大の誤謬(ごびゅう)は、人件費や研究開発費をサンクコストのように営業利益から差し引いてしまうことである」として、一定の方式で人件費や研究開発費を足し戻すことを提案している(Lev and Gu 2016)。

このESG EBITの開示により筆者は、CFO(当時)として資本市場のショートターミズム「人件費や研究開発費を大幅に削減して、今期の利益を上げるべきだ」といった短期志向の主張に、「人件費や研究開発費は費用ではなくて将来価値を生む無形資産への投資である」「エーザイでは重回帰分析で人件費は5年後に、研究開発費は10年超でPBRを高める結果が得られている」とロングターミズムで反論して、長期的企業価値を訴求してきた。

こうした考え方は、野村アセットマネジメントCIOの荻原亘氏、東京海上アセットマネジメントの菊池勝也氏、三菱UFJ信託の兵庫真一郎氏、日興アセットマネジメントの中野次朗氏、米国ブラックロックのインパクト投資責任者のエリック・ライス氏などの内外の知見の高い長期投資家からの支持を得ている。

世界が株主資本主義からステークホルダー資本主義に大きくかじを切る中、国内外でESGと企業価値の関係を説明することが求められている。

新時代のアカウンタビリティを一企業で果たすべく、あるいはCFO(当時)の受託者責任として、ESGのPBRへの遅延浸透効果を回帰分析で測定して、その感応度分析を行い、人的資本・知的資本への投資である人件費・研究開発費が事後的・長期的に企業価値向上に正の相関があることを開示した。

そして、これを根拠として、簡便法として、人件費・研究開発費を足し戻したESGの営業利益であるESG EBITを「真の利益」として、「ESG会計の価値提案」を行い、エーザイの統合報告書で開示した。

こうした試みに絶対的な解はなく、企業ごと、業界ごとの特殊事情を織り込んだ創意工夫が必要である。ESG会計は発展途上ではあるが、引き続き理論と実践の融合で「見えない価値を見える化」する研究や議論を継続していきたい。

例えば、今回のESG EBITでは、「人件費は費用ではなく投資である」として、100%をEBITに足し戻して計算する提案をしているが、「全ての人件費が価値創造的ではなく、良い人件費、悪い人件費もあり、マイナス項目も斟酌(しんしゃく)すべきではないか」という意見も寄せられた。

HBSのインパクト加重会計でも、限界効用や、地域社会への貢献、ジェンダーや人種による賃金差・昇進昇給差・構成比率差などを加減して調整した上で、人件費をEBITDAに加算している。

柳モデルの実証研究やESG会計の価値提案は、HBSのジョージ・セラフェイム教授から高い評価を得ており、さらに日本企業のESG会計を発展させるべく、関係者とインパクト加重会計の共同研究を継続的に行っているので、次回以降で紹介したい。

なお、ESGの会計について、幅広く広めていくために、筆者はアビームコンサルティングのエグゼクティブアドバイザーとして多数の日本企業に貢献する一方で、早稲田大学で大学院会計研究科の清水孝教授と共に責任者を務め、2022年度から「早稲田大学 会計ESG講座」を立ち上げる。「ESGの見えざる価値を企業価値につなげる方法」(柳 2021b)を求めて、ESGと柳モデルの旅は続く。

セラフェイム, G (2021) 『ESG戦略で競争優位を築く方法』(『DIAMONDハーバード・ビジネス・レビュー』2021年1月号)、20(1):30-44.

柳良平 (2021a)『CFOポリシー第二版』中央経済社.

柳良平 (2021b) 『ESGの「見えざる価値」を企業価値につなげる方法』(『DIAMONDハーバード・ビジネス・レビュー』2021年1月号、2021(1):58-71.)

柳良平 (2021c) 『ESG会計の価値提案と開示』(『月刊資本市場』2021(4):36-45.)

柳良平・杉森州平 (2021) 『ESGのPBRへの遅延浸透効果と統合報告での開示』(『企業会計』2021(2).)

Freiberg, Panella, Serafeim and Zochowski (2020) “Accounting for Organizational Employment Impact”, Harvard Business School Accounting & Management Unit Working Paper No. 21-050.

Lev, B., Gu, F. (2016) “The End of Accounting and the Path Forward for Investors and Managers”. Wiley Finance(伊藤邦雄監訳.2018.『会計の再生』中央経済社).

Yanagi, R. (2018) “Corporate Governance and Value Creation in Japan”. Springer.