日本企業に対する投資家の企業価値評価が低い。主因は説明不足にある。外国企業との差を端的に示すのがPBR(株価純資産倍率)。会計上の簿価に対してどれだけ付加価値を創出しているか、市場が判断する指標だ。人材など非財務資本の活用と同時に、それをきちんと伝えて市場に評価されることが求められる。今、注目のESGはその象徴といえる。ESGと企業価値をつなぐ方法論「柳モデル」を製薬大手のエーザイでCFOとして確立した柳良平氏が、その理論と実践法を全10回の連載で提示していく。

連載第7回は、ESGを会計に反映させる「ESG EBIT」について考察する。

柳良平(やなぎ・りょうへい)京都大学博士(経済学)。米国公認管理会計士、米国公認財務管理士。公職として東証上場制度整備懇談会委員、日本生産本部「経営アカデミー」経営財務コース委員長等を務める。銀行支店長、メーカーIR・財務部長、UBS証券エグゼクティブディレクター、エーザイ専務執行役CFO等を経て現職。早稲田大学会計研究科客員教授として10年以上大学院で教壇に立つ。2017年度早稲田大学Teaching Award総長賞受賞。2022年9月より早稲田大学「会計ESG講座」の共同責任者を務める。Institutional Investor誌の2022年機関投資家投票でヘルスケアセクターのthe Best CFO第1位(5回目)に選出される。主著に、“Corporate Governance and Value Creation in Japan”(Springer)、『ROE経営と見えない価値』(編著)、『CFOポリシー第二版 財務・非財務戦略による価値創造』『ROE革命の財務戦略』『企業価値を高める管理会計の改善マニュアル』(いずれも中央経済社)、『企業価値最大化の財務戦略』『日本型脱予算経営』(いずれも同友館)、『ROEを超える企業価値創造』(共著:日本経済新聞出版社)等。

柳良平(やなぎ・りょうへい)京都大学博士(経済学)。米国公認管理会計士、米国公認財務管理士。公職として東証上場制度整備懇談会委員、日本生産本部「経営アカデミー」経営財務コース委員長等を務める。銀行支店長、メーカーIR・財務部長、UBS証券エグゼクティブディレクター、エーザイ専務執行役CFO等を経て現職。早稲田大学会計研究科客員教授として10年以上大学院で教壇に立つ。2017年度早稲田大学Teaching Award総長賞受賞。2022年9月より早稲田大学「会計ESG講座」の共同責任者を務める。Institutional Investor誌の2022年機関投資家投票でヘルスケアセクターのthe Best CFO第1位(5回目)に選出される。主著に、“Corporate Governance and Value Creation in Japan”(Springer)、『ROE経営と見えない価値』(編著)、『CFOポリシー第二版 財務・非財務戦略による価値創造』『ROE革命の財務戦略』『企業価値を高める管理会計の改善マニュアル』(いずれも中央経済社)、『企業価値最大化の財務戦略』『日本型脱予算経営』(いずれも同友館)、『ROEを超える企業価値創造』(共著:日本経済新聞出版社)等。

ESG会計の先行事例:インパクト加重会計

この連載で提示してきた「ESG ジャーニー」(詳細は第1回ご参照)で、日本企業は、自社のESG経営を新しいESG会計で開示することは可能であろうか。

実は世界的にも、ESGの開示規則やESG会計の在り方が議論されている。

ESG会計の先行事例としては、ハーバード・ビジネス・スクール(HBS)のジョージ・セラフェイム教授が、インパクト加重会計イニシアティブ(IWAI)を主導している(セラフェイム2021)。IWAIは、現在進行形のプロジェクト(2022年にはIFVIへと発展)であるが、ESGがもたらすさまざまな種類の社会的インパクトを勘案して、従来の会計情報(GAAP)に調整を加える簡便法を提唱している。

IWAIでは、ESGの売上収益に与える影響を「製品インパクト」とし、損益計算書(PL)の従業員関連支出や社会的価値の影響を「雇用インパクト」、環境負荷・コストを売上原価に反映される「環境インパクト」として米国企業を中心に具体的な計算事例を蓄積しつつある。

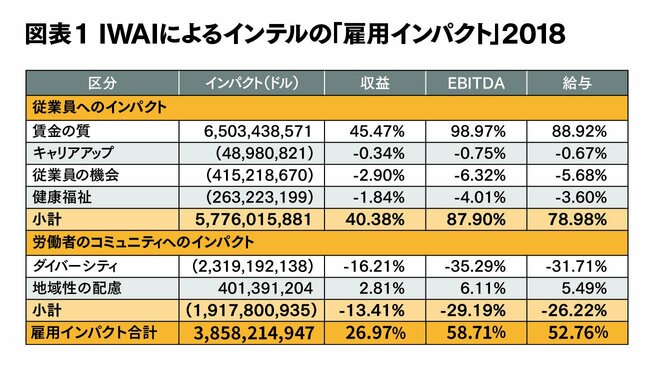

例えば、ハーバード・ビジネス・スクールの論文(Freiberg, Panella, Serafeim and Zochowski 2020)では、米国企業インテルの2018年の「従業員インパクト」のPLを紹介している(図表1)。

インテルでは、内部昇格の機会ロスやダイバーシティーの促進不足によって、一部に価値破壊があるものの、従業員数が多く、平均賃金がマーケットレベルより高いため、大きな社会的な付加価値の絶対額を創出している。

負の影響を相殺しても、「雇用インパクト(従業員インパクト)」にはプラス39億ドルの影響があり、ESG会計(インパクト会計)におけるEBITDAは、実質的には約6割増になることが示唆されている。

人的資本の向上という非財務価値創造で、インテルは大きな社会貢献をしていることになる。

(出所)Freiberg, Panella, Serafeim and Zochowski (2020)から筆者作成

(出所)Freiberg, Panella, Serafeim and Zochowski (2020)から筆者作成拡大画像表示

こうしたインパクト加重会計の試みは、基本フォーマットが確立しており、米国企業でも事例が積み上がっている。ESG会計の先行事例として意義が大きいと思料する。日本企業にも一定の示唆があるだろう。