そうした背景もあって日本のスタートアップの評価額が上がり、海外投資家のチケットサイズに合うようにもなりつつある。

「国内には時価総額100億円以上の未上場企業が約180社、300億円を超える企業が80社ほどあると言われています。そのような企業が行うファイナンスは50億円を超える額や3桁億円も見込める。今まではチェックサイズが合わないことが理由で日本企業へ投資をできなかった投資家もいますが、そこをクリアできるようになったことも投資件数が増えた要因だと思います」(村田氏)

一方で評価額が高騰している米国のスタートアップなどの水準には達しておらず、日本のスタートアップの評価額との間には“歪み”もあるため、投資家目線ではより投資をしやすい状況なのかもしれない。

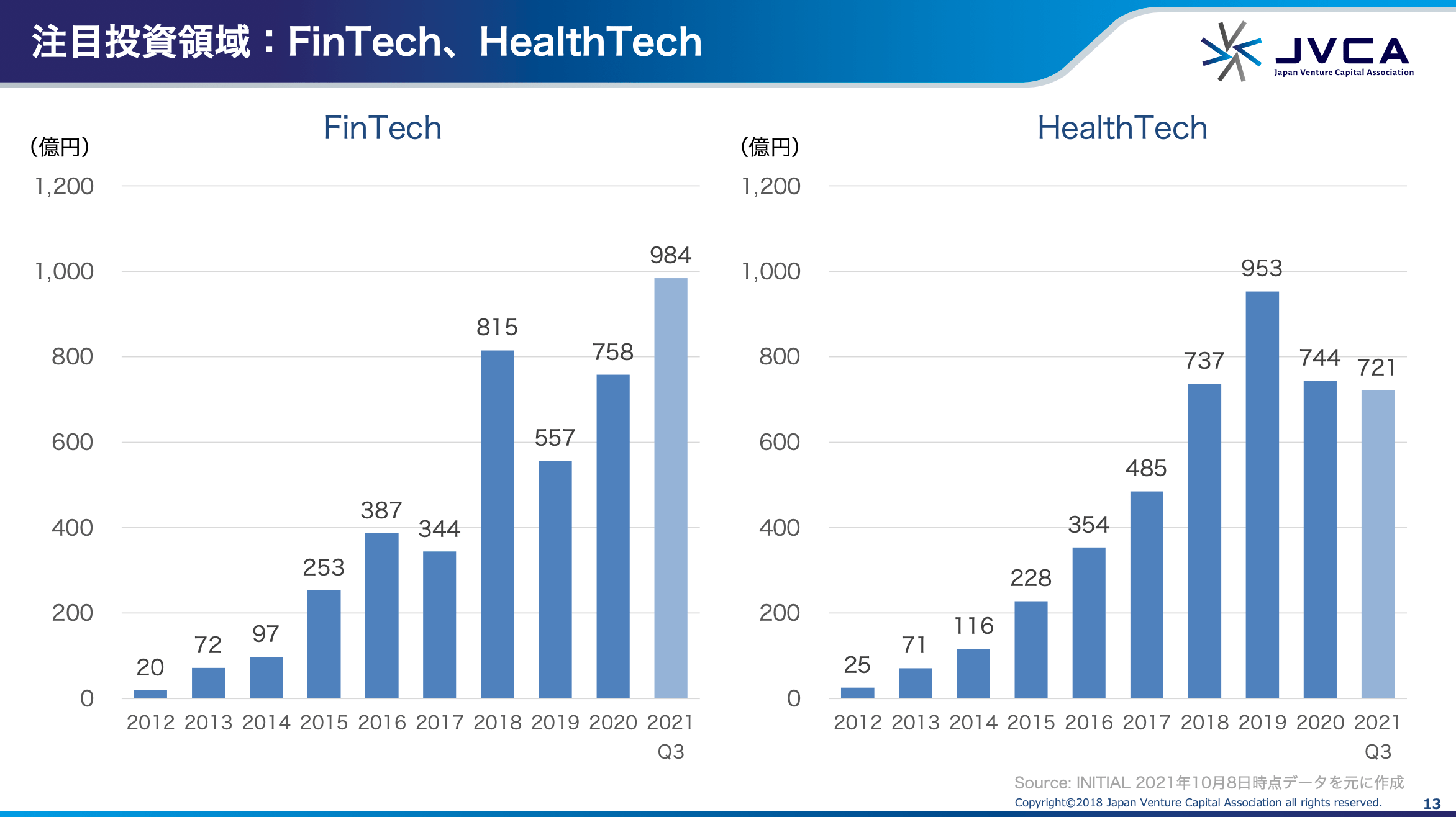

なお村田氏は上述したSaaSに加え、FinTechやHealthTechも注目領域に挙げる。

前者は世界的にも今年「BNPL」が大きな注目を集めた。決済などに加え「クリプト」や「Web3」に関連するものも含め、広義のFinTechは今後も盛り上がっていく可能性がありそうだ。

後者のHealthTechについては、コロナ禍で遠隔診療を中心に社会的なニーズが高まった。

加えてヘルスケアにデジタルやコンピュータサイエンスを掛け合わせた領域として「プログラム医療機器」や「AI創薬スタートアップ」の領域にも今後大きなチャンスがあるというのが村田氏の見立て。博士号を取得した研究者の起業家の活躍にも期待が高まる。

海外で話題を呼んだ「SPAC」、日本ではどうなる

最後に日本ではまだ制度の検討がされている段階ではあるものの、今年グローバルで大きな話題を呼んだSPACについても取り上げたい。

日本人の中でもいち早く“当事者として”SPACに携わっており、東京証券取引所が開催する「SPAC制度の在り方等に関する研究会」にもゲストとして参加経験のある千葉氏は、日本でもSPACを推進する場合には「アメリカのSPACをいかに日本に合わせてカスタマイズしていくかが重要」だという。

「東証の資料にも記載がありますが、日本版SPACの最大のメリットは『合理的な価格の発見』にあるという表現もされているんですね。これは裏を返せば、今の日本のスタートアップの課題の1つは価格を発見できないことにあるという話だと思っています。特に顕著なのが、今後日本のスタートアップを牽引していく可能性を秘めたディープテック企業の価格付けです。PSRやPERといった常識的な金融のモノサシでは合理的な価格を発見が難しい。それをSPACがやってくれるのではないか、という議論がされているんです」(千葉氏)