ビジネスパーソンも確定申告で

自己負担した交際費を取り戻せる?

最後に給与所得者、つまり収入が給与のみのビジネスパーソンである。給与所得者だって、確定申告によって会社の業務で使った交際費を所得控除できることをご存じだろうか。「特定支出控除」(*4)という制度である。会社で交際費を落とせなかった時は、念のため領収証を保管しておこう。

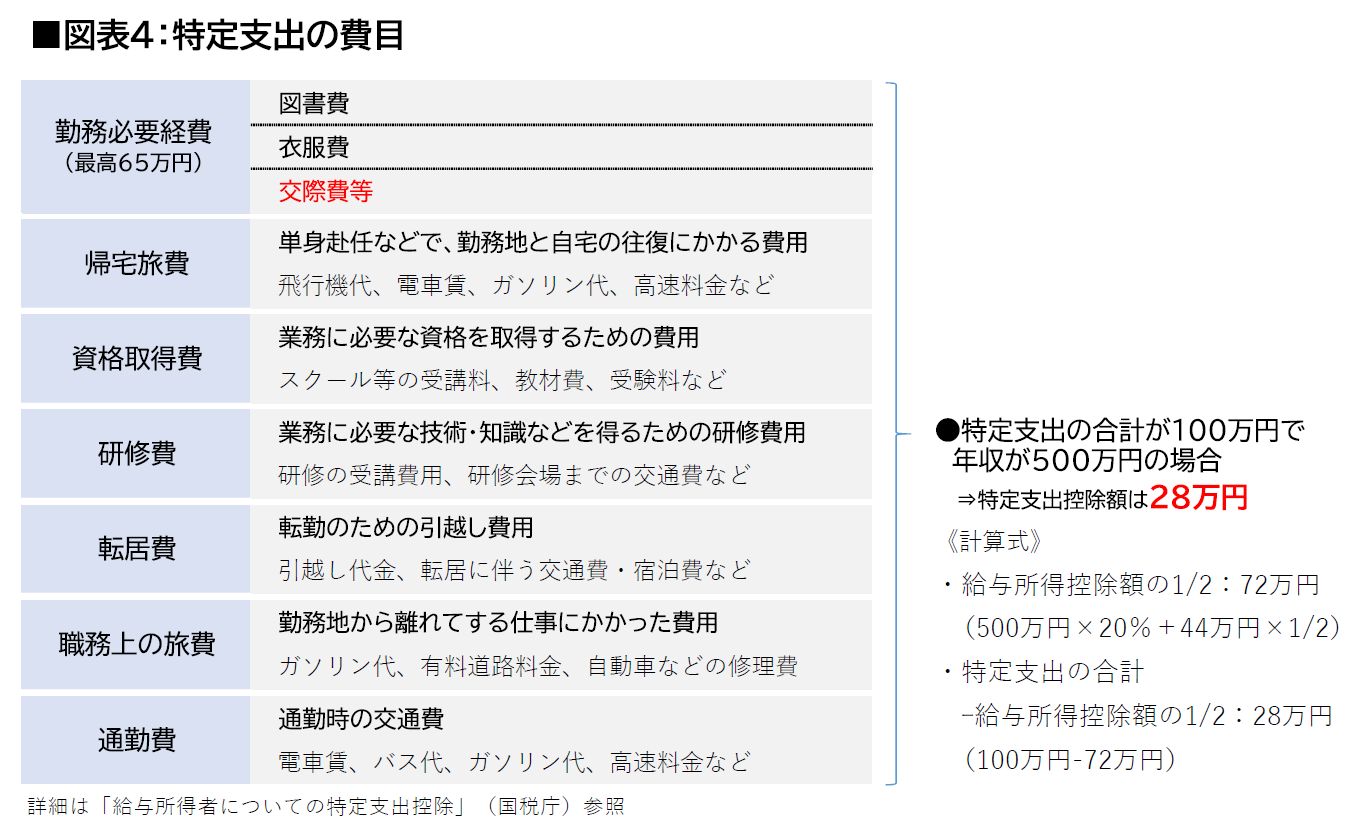

交際費以外にも、会社の業務のために自己負担した図書費、衣服費(*5)や、通勤費、転居費、職務上の旅費、研修費、資格取得費、帰宅旅費を給与所得控除後の収入の金額からさらに必要経費として控除できるという、一見とてもありがたい制度である(図表4)。

ただし、実際には必ずしも利用のハードルは低くない。第一のハードルは「会社の証明が必要」なことだ。確定申告の際、交際費の支出が業務上直接必要であったことを、給与の支払い者(会社)が認める証明書の他、必要書類の添付がないと受け付けてもらえない。

もう一つは、適用対象になる金額が「給与所得控除額の2分の1の金額を超えた経費の金額」だからだ。図表4で具体例を挙げてみた。年収500万円の人の場合の所得控除額は144万円(*6)だから、その1/2の額は72万円。仮に、図書費5万円、衣服費10万円、交際費10万円、研修費20万円、出張時の交通費10万円、通勤費10万円、転勤に伴う転居費35万円、合計で年間100万円の特定支出があった場合の控除額は、28万円となる。

しかし、現実的に考えてみると、業務上直接必要な研修費、出張費、通勤費、転勤に伴う転居費などは、通常、会社が負担する費用である。上記のように、年収500万円の人であれば単純計算で特定支出が72万円を超える必要がある。つまり、給与支払い者が交際費の10万円だけを認めたとしても、特定支出控除を利用することはできないのだ。

筆者はかつて未上場の小さな企業で働いていたが、交際費と図書費、衣服費、研修費、資格取得費の負担がそれなりの額になってしまったので、経営者に事情を話し証明をもらったことがある。が、それも一度か二度だけの話である。他のビジネスパーソンのみなさんも、特定支出控除を使う機会は極めてまれだと思うので、2024年度から適用される「1万円以下基準」に期待するほうが現実的だろう。

なお、交際費から話はそれるが、特定支出のうち「資格取得費」に限っては、「給与支払い者の証明」の部分が改定され、特例として、国家資格であるキャリアコンサルタントも業務に関する支出である旨を証明できるようになった(*7)。教育訓練給付指定講座を受講した場合に限定されるが、特定支出控除を利用するきっかけになっている。

*4 給与所得者の特定支出控除(国税庁)

*5 図書費、衣服費、交際費等を合わせて「勤務必要経費」と呼び、上限は65万円

*6 給与所得控除(国税庁)

*7 特定支出控除制度におけるキャリアコンサルタントによる証明制度について(厚生労働省)