個人事業主の交際費は無制限!?

度が過ぎればやっぱり監視対象に

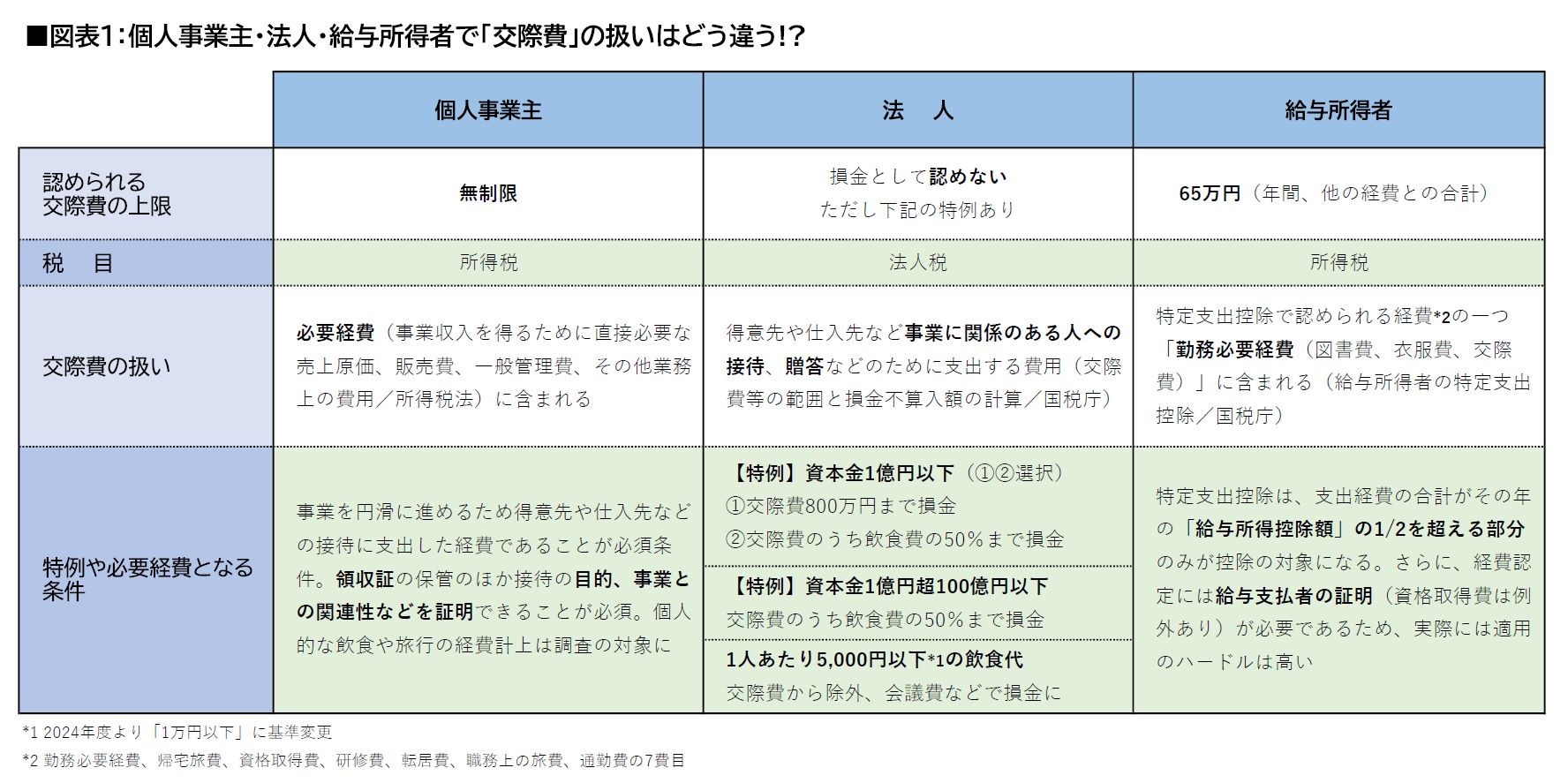

まず、個人事業主、法人、給与所得者それぞれについて「交際費」の扱いがどう違うのか、図表1で比較してみよう。

個人事業主の場合、「交際費」の費目や金額に制限はない。「事業との関連性」が明確であれば「必要経費」として計上できる。ただし、注意は必要だ。

というのも、個人事業主に課される所得税に「交際費」の定義はなく、「必要経費」の一部というくくりで考えられている。所得税法では、必要経費を「売上原価その他当該総収入金額を得るため直接に要した費用の額」「その年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用」(第37条 必要経費)としていて、交際費も事業に直接関係するものであれば必要経費とみなされる。

個人事業主の業務内容は多岐にわたる場合もあり、その費用も、税務署など第三者から見て、仕事にどう関係があるのか分からないことも珍しくない。それだけに、どのような意図で誰のために費用を使ったのかという目的をはっきりさせて、事業との関連性を説明できるようにしておく必要がある。

ただ、いくら制限がないからといって、事業規模や取引の回数から考えて度が過ぎていれば税務署から監視され、「個人的な飲食や旅行を経費として計上していないか」が厳しく問われることを認識しておこう。