写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

旧NISAに比べ格段に使いやすくなり、旨味も多くなった新NISA。始めない手はないように思われるが、実は注意すべきポイントがある。新NISAを活用する際の最大の注意点を解説するとともに、おすすめ企業の株も合わせて紹介する。本稿は、配当太郎『新NISAで始める!年間240万円の配当金が入ってくる究極の株式投資』(クロスメディア・パブリッシング)の一部を抜粋・編集したものです。

配当株投資で活用する

「成長投資枠」の4つのメリット

この記事では配当株投資で活用する「成長投資枠」にフォーカスして、その特徴をお伝えします。

新NISAの成長投資枠には、次のような4つのメリットがあります(図2参照)。

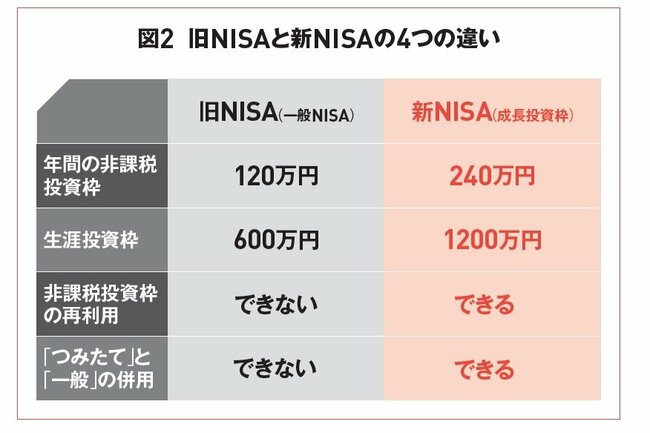

同書より転載 拡大画像表示

同書より転載 拡大画像表示

成長投資枠を使って株を買う場合には、非課税となる上限が年間240万円までと決まっています。これは1年を通して株を購入した金額の累計となります。

旧制度の一般NISAの年間非課税枠は120万円でしたから年間の限度額が2倍に引き上げられて使い勝手が良くなりました。

新NISAを活用できる期間は恒久化されましたが、無制限に非課税投資枠が使えるわけではなく、生涯で使える上限額が1200万円と設定されています。

旧制度の一般NISAの上限600万円から、2倍に引き上げられました。

これは「生涯投資枠」と呼ばれるもので、非課税投資枠と同じく、株を購入した金額の累計でカウントされます。

資金的に余裕のある人は、この1200万円の生涯投資枠を最短5年で使い切ってしまう可能性もありますが(生涯投資枠1200万円÷年間非課税枠240万円=5年間)、多くの人にとっては余裕のある上限ではないでしょうか。

1200万円の生涯投資枠を使い切っても、株を保有している企業が配当金を出し続けてくれる限り、その恩恵を非課税のまま無期限で受け取ることができます。

旧制度では、NISA口座で保有する株を売却すると、非課税投資枠の再利用ができませんでしたが、新NISAでは売却して空いた分の枠が翌年以降には復活して、再び新NISAを活用することができます。

子供の教育費や住宅購入などで、まとまったお金が必要になったときには、一部を売却してその資金にあて、余裕ができたら再び新NISAを使って投資を再開することができます。

自分のライフプランに合わせて、柔軟な活用が可能になりました。