政府の金融資産・負債で見ると

既述の通り、政府・公的部門の固定資産は適切な評価法が難しい。そこで固定資産を除いた金融資産・負債だけを対象にした場合に日本政府の資産・負債バランスを次に見てみよう。

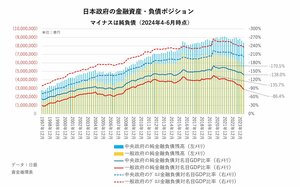

これは日銀が四半期ごとに公開している資金循環表を見ることで分かる。図表1は中央政府、並びに一般政府の金融資産・負債の差額とその名目GDP比率の推移を示したものだ。一般政府というのは、中央政府に地方政府と社会保障基金を加えたものだ。社会保障基金の最大の資産は公的年金の運用残高である。

青色縦棒は中央政府の金融負債から金融資産を差し引いた純金融負債であり、残高で839兆円(2024年6月末)、GDP比率ではピークである2020年6月末時点の170.5%から2024年6月末の138.0%に大きく低下している。

黄色縦棒は一般政府の純金融負債であり、残高で525兆円(2024年6月末)、やはりGDP比率ではピークである2020年6月末の135.7%から2024年6月末の86.4%までなんと50%近くも低下している。これはわずか4年で生じた変化としては「劇的低下」と言って良いだろう。

ここで最初に述べたIMFの開示する日本の一般政府部門の金融資産・負債(純負債)に目を向けてみよう。2023年末時点では純負債は923兆円、GDP比率で156%と表示されており、日銀の資金循環表のデータ(2023年末、純負債615兆円、GDP比102.6%)と大きく異なる。今度は逆にIMFデータの方が日銀の資金循環表より308兆円も負債超過幅が大きい。これはどうしたことか?

この答えは、財務省が公表している「日本の財政関係資料、令和6年4月」にヒントが記載されている。この資料には上記のIMFのデータに基づき主要国一般政府部門のグロス負債と純負債を比較する図表が掲載されている。

そして純負債を記載した図表(16ページ)の下に注釈として次のように小さく記載されている。

「純債務残高は、債務残高から金融資産(通貨・預金、負債証券等)を差し引いたもの」

さらに以下のように記述されている。

「政府が保有する資産の多くは、市場での売却可能性がないか、あっても財政危機時における価値下落の可能性があること等に留意する必要があります。このため、まずは総債務によって財政状況の評価を行うべきです。なお、財政健全化目標のメルクマールとされている『国・地方の公債等残高』に含まれない債務(公的年金預り金、財投債など)の見合資産は、財政健全化とは直接関係しません」。