続いてB/Sの右側(負債・純資産サイド)を見てみると、流動負債が約5010億円、非流動負債(固定負債に相当)が約3890億円計上されており、それぞれに有利子負債(借入金、コマーシャル・ペーパー、社債、その他の金融負債)が流動負債に約1970億円、非流動負債に約3090億円含まれている。

資本(純資産に相当)は約8840億円で、自己資本比率(=資本〔純資産〕÷総資本)は約50%という水準だ。

図右のP/Lでは、売上高が約1兆4390億円計上されているのに対し、売上原価が約9280億円(原価率は約64%)、販管費等(持分法による損益、研究開発費を含む)が約3640億円(販管費率は約25%)となっている。その他の営業収益・費用を加味した営業利益は約1470億円であり、売上高営業利益率(=営業利益÷売上高)は約10%だ。

続いて、回転期間とCCCについて解説する。

回転期間指標は、営業に必要な資産や債務(棚卸資産、売上債権、仕入債務)を平均日商(=1年分の売上高÷365日)で割ったものだ。そして、棚卸資産回転期間と売上債権回転期間を足したものから仕入債務回転期間を差し引いたものを、CCC(キャッシュ・コンバージョン・サイクル)と呼ぶ。

これらの指標は何を意味するのだろうか。

回転期間、CCCの意味と

現金との関係

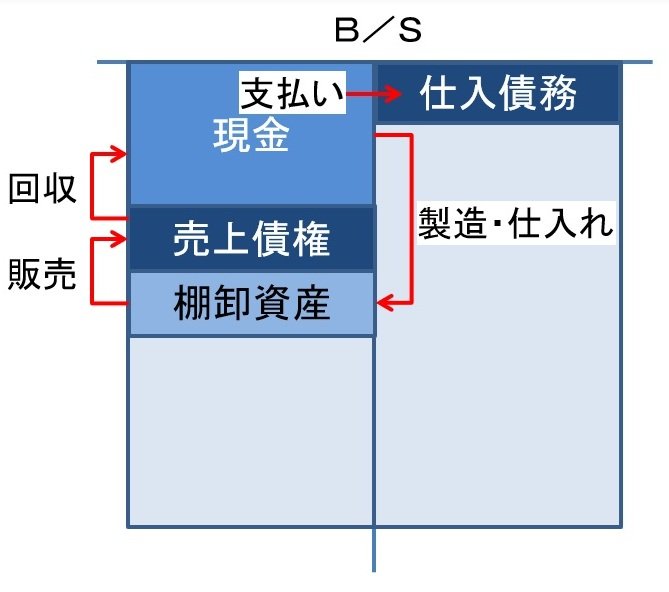

現金と棚卸資産、売上債権、仕入債務との関係性について、以下の図から説明する。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

資産側から見ていこう。

まずは棚卸資産だが、これは原材料や商品の仕入れ、工場で働く従業員の給与、製造経費などの支払いにより、現金が在庫に姿を変えたものだと見ることができる。したがって、棚卸資産を保有しているということは、その分保有する現金が少なくなっていることを意味する。

売上債権は、すでに製品や商品は販売されているものの、まだ代金が未回収のものが該当する。したがって、売上債権については、現金→棚卸資産→売上債権という経路で現金が姿を変えたものであると見ることができる。すなわち棚卸資産と同様に、売上債権を保有することで、その分保有する現金が少なくなる。

その一方で、仕入債務については現金に対して逆に作用する。

仕入債務は、すでに原材料や商品などを購入したものの、まだ支払いが行われていないものが該当する。そのため、仕入債務があるということは、その分だけ現金での支払いが少なくなっている、つまり仕入債務の分だけ保有する現金が多くなっていることを意味している。