この関係を図にまとめると、以下のように表すことができる。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

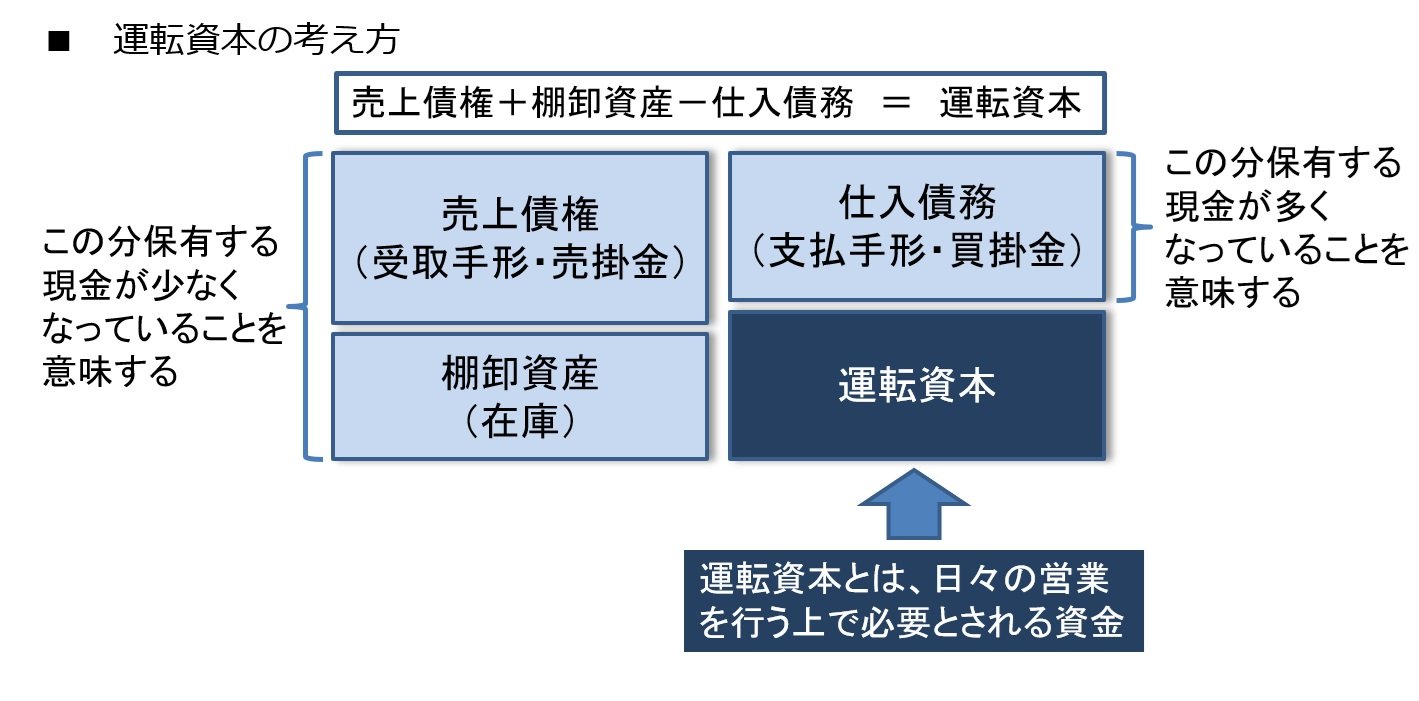

会社が日々の営業(事業)を行っていく上で、棚卸資産や売上債権は必要な資産だ。そのため、そうした資産を保有するだけの現金を用意する必要がある。その一方で、仕入債務の分だけ保有する現金が多くなることから、その分現金には余裕ができることになる。

この関係を踏まえて、売上債権と棚卸資産を足したものから仕入債務を差し引いたものを「運転資本」と呼ぶ。

つまり、運転資本とは、日々の営業を行う上で必要とされる資金と言い換えることができる。この運転資本は売上高との連動性が高いことから、運転資本を1日当たり売上高(平均日商)で割ることで、売上高何日分に相当する現金を運転資本として用意しておかなければならないかが分かる。この運転資本を1日当たり売上高で割ったものが、CCCという指標だ。

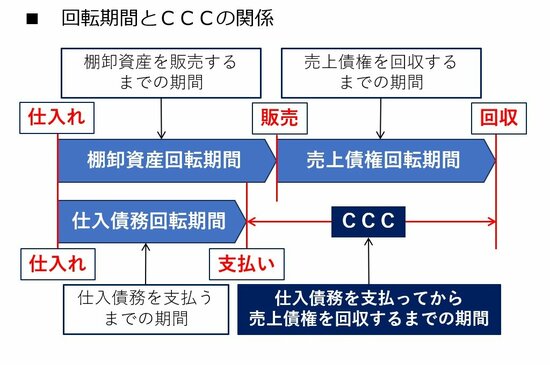

このCCCは、棚卸資産回転期間、売上債権回転期間、仕入債務回転期間という3つの指標との関係でも表すことができる(下図参照)。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

棚卸資産回転期間は棚卸資産を売上高で割った指標だ。棚卸資産を平均日商で割ることにより、棚卸資産を販売するまでに何日間かかるのかの目安になる。また、同様に売上債権や仕入債務を平均日商で割ることにより、売上債権を回収するまでの期間や仕入債務を支払うまでの期間の目安にすることができる(棚卸資産回転期間や仕入債務回転期間を計算する際の分母として1日当たり売上原価を使用するべきだとする考え方もあるが、ここでは指標間の整合性を優先するために、1日当たり売上高で分母を統一している)。

上図に示すように、CCCは棚卸資産回転期間と売上債権回転期間を足したものから仕入債務回転期間を差し引いたものであるから、CCCは「仕入債務を支払ってから売上債権を回収するまでの期間」を示すことになる。CCCが短いほど、売上債権や棚卸資産という形で寝てしまっている現金を早期回収できており、運転資本の効率性が高いことを意味している。

ここまでの内容を踏まえて、後編では味の素の回転期間とCCCが意味していること、ネスレとの違い、そして味の素が抱える経営課題について説明しよう。

https://x.com/ybknsk

★本連載の著者、矢部謙介氏の新刊が2月21日に発売!

『会計指標の比較図鑑-見るだけでKPIの構造から使い方までわかる』

矢部謙介 著

定価1980円(税込)

日本実業出版社

会計指標と決算書とビジネスがつながる決算書分析の超面白い実践入門書。40社の指標&決算書をシンプルな図解で徹底比較しています。本連載で取り上げた企業も多数掲載!詳しくはこちら。