Photo:SOPA Images/gettyimages

Photo:SOPA Images/gettyimages

今回は筆者の新刊『会計指標の比較図鑑』にも収録している、ネスレと味の素の決算書の解説をお届けする。前編に続く後編では、回転期間とCCCという2つの指標を比較することで、味の素が抱える課題をひもといていこう。(中京大学国際学部・同大学院人文社会科学研究科教授 矢部謙介)

連載『ビジネスに効く!「会計思考力」』をフォローすると最新記事の更新をメールでお知らせします。

味の素の回転期間とCCCが

意味することとは?

前編では、味の素の決算書と、回転期間やCCC(キャッシュ・コンバージョン・サイクル)の計算方法などについて解説してきた。ここからは、味の素の回転期間やCCCについて具体的に読み解くとともに、ネスレとの違いから見えてくる味の素の経営課題などについて解説する。

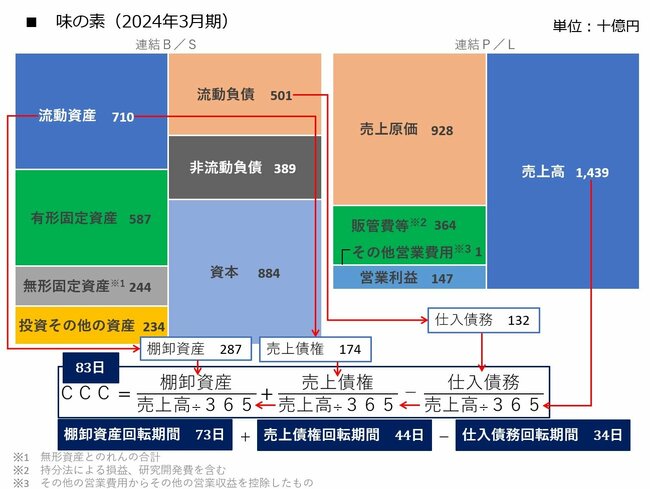

改めて味の素の決算書と回転期間、CCCを見てみよう。

有価証券報告書より筆者作成 拡大画像表示

有価証券報告書より筆者作成 拡大画像表示

味の素のB/Sと注記を参照すると、2024年3月期における棚卸資産は約2870億円、売上債権は約1740億円、仕入債務は約1320億円であることが分かる。ここから回転期間を計算すると、棚卸資産回転期間は約73日、売上債権回転期間は約44日、仕入債務回転期間は約34日となる。

『産業別財務データハンドブック2023』(日本政策投資銀行)に掲載されている上場食品メーカーの平均値(2022年度)は、棚卸資産回転期間が約46日、売上債権回転期間は約52日、仕入債務回転期間は約30日となっていることを踏まえると、味の素の棚卸資産回転期間が長いことが読み取れる。

その結果、味の素におけるCCCは約83日で、食品メーカーのCCCの平均値である約68日に比べると15日ほど長い。棚卸資産回転期間の長さがCCCの足を引っ張っている状況であるといえそうだ。