世界一のアミノ酸メーカー

味の素の決算書の特徴

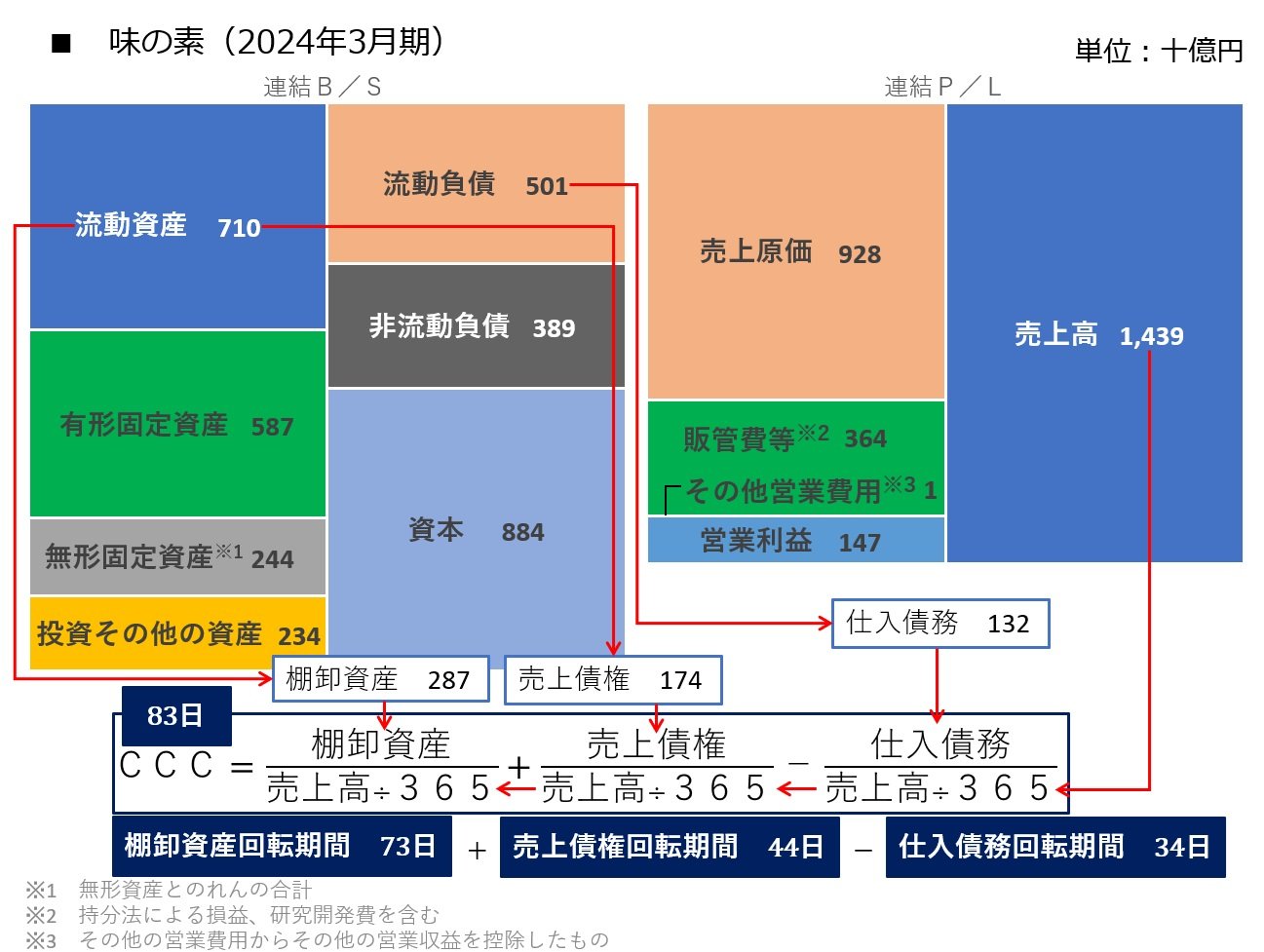

では、味の素の決算書から読み解いていこう。以下の図は、味の素における24年3月期の貸借対照表(B/S)と損益計算書(P/L)を比例縮尺図に図解したものだ。

有価証券報告書より筆者作成 拡大画像表示

有価証券報告書より筆者作成 拡大画像表示

この図では、今回取り上げる回転期間指標やCCCも併せて図解しているが、その点については後ほど説明する。

まず、図左のB/Sから見ていこう。

B/Sの左側(資産サイド)で最も大きな金額を占めているのは流動資産(約7100億円)だ。この中には、棚卸資産(約2870億円)、売上債権及びその他の資産(約1860億円)、現金及び現金同等物(約1720億円)が計上されている。いずれも味の素が営業を行う上で必要な資産だ。

次いで大きいのは、有形固定資産(約5870億円)だ。調味料やアミノ酸などを製造する川崎工場をはじめとした生産設備がここに計上されている。また、タイ味の素や味の素フーズ・ノースアメリカといった在外子会社が保有する生産設備も併せて計上されている。

無形固定資産(無形資産とのれんの合計)も約2440億円計上されているが、これは主に、13年にバイオ医薬品を手掛ける米アルテア・テクノロジーズを、14年に冷凍食品の製造・販売会社である米ウィンザー・クオリティー・ホールディングスを買収し、15年には味の素ゼネラルフーヅ(現味の素AGF)を子会社化した際に計上されたのれんや商標権などだ。また、23年には遺伝子治療薬を手掛ける米フォージ・バイオロジクス・ホールディングスの買収を行ったことも、のれんなどの無形固定資産を大きく増加させている。