Photo:PIXTA

Photo:PIXTA

2024年3月期は前期比で減収減益――オムロンが苦境に陥った要因は何だったのか。前編に続く後編では、24年3月期の業績、そして財務状況を前年と比較しながら解説する。またオムロンが重視する指標「ROIC」を分解し、業績回復のカギを探ってみよう。(中京大学国際学部・同大学院人文社会科学研究科教授 矢部謙介)

オムロンが大リストラを断行

その理由とは?

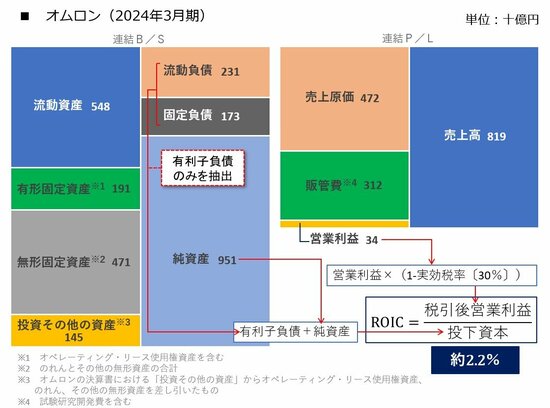

前編では、業績が好調だった23年3月期におけるオムロンの決算書を読み解いてきた。ここからは、24年3月期におけるオムロンの決算書を見ていこう(下図)。

有価証券報告書より筆者作成

有価証券報告書より筆者作成拡大画像表示

23年3月期と比較したときに、B/Sの左側でもっとも大きく変化したのは無形固定資産だ。23年3月期に約880億円だったところから、24年3月期には約4710億円に急増している。これは、23年10月に医療ビッグデータを手掛けるJMDCを買収したことが原因だ。

無形固定資産のうち、のれんは23年3月期の約430億円から24年3月期には約3620億円に、その他の無形資産は同期間で約450億円から約1090億円に増加している(買収によりのれんが計上されるメカニズムについては、「ルネサス・エヌビディア・TSMC、三社三様の『貸借対照表』でわかる半導体“強者”の戦略」を参照)。

一方、B/Sの右側でも流動負債が約2310億円、固定負債が約1730億円に増加している。短期や長期の借入金が増加したことがその主な原因だ。また、純資産も約9510億円に増加している一方で、自己資本比率は23年3月期の約73%から24年3月期の約70%へとやや低下している。これは、純資産の増加以上に総資本(=負債+純資産)が増加したことが原因だ。

続いて、P/Lについても見ていこう。

売上高が約8190億円と前期比で減収となった一方、売上原価は約4720億円(原価率は約58%)、販管費は約3120億円(販管費率は約38%)だった。原価率や販管費率が増加したのは、売上原価や販管費に人件費などの固定費(売上高に連動せず、一定のコストが発生する傾向を持つ費用)が含まれているためだ。

結果として、24年3月期の営業利益は約340億円、前期比でおよそマイナス66%という大幅な減益となり、売上高営業利益率は約4%に落ち込んだ。

オムロンが国内外で約2000人を削減する大リストラに踏み切った理由の一つは、固定費負担が重くなり、利益を出しにくい体質に陥ったことだ。今後も売上低迷が続くことを見据えて、人員を減らすことにより固定費の削減を図ったわけである。

また、オムロンがKPIとして重視しているROICも約2%に低下し、想定WACC(5.5%)を大きく下回る水準となった。ROICがWACCを下回っているということは、資本コストを下回るリターンしか上げられておらず、企業価値を落としてしまっている状態を意味する。企業価値を引き上げるためには、ROICをWACC以上の水準に回復させなければならない。

これが、営業黒字であるにもかかわらずオムロンを大規模なリストラに踏み切らせることになった理由だ。

ではなぜ、23年3月期から24年3月期にかけて、ROICは大きく低下してしまったのだろうか。オムロンがROIC経営で活用している「ROIC逆ツリー」を使って、その原因を探っていこう。