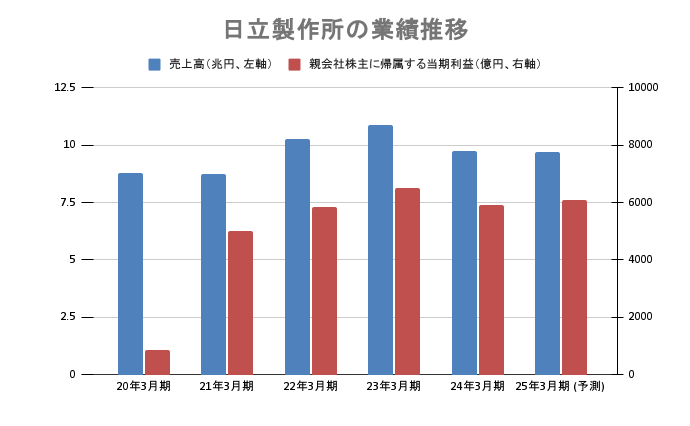

さて、ここからが時価総額20兆円への道の話になります。私が「少し面白いな」と思うところを指摘させていただくと、時価総額が6兆円から一気に20兆円に駆け上がるまでの間、株価は右肩上がりなのですが、日立製作所の純利益(親会社株主に帰属する当期利益、概数)は増えてはいないのです。

日立製作所の決算資料をもとにダイヤモンド・ライフ編集部が作成

日立製作所の決算資料をもとにダイヤモンド・ライフ編集部が作成

実際、23年3月期の純利益は6490億円、翌24年3月期は5900億円とむしろ減っていて、今後発表される2025年3月期の見通しは6100億円と2年前には届きません。

日立製作所の業績自体は堅調なのですが、利益の急増は起きていない。アメリカのエヌビディアがこの2年間で驚くほど純利益をたたき出して株価が急騰したのとは違い、日立の場合は業績以外の部分が評価されて6兆円が10兆円になり、10兆円が20兆円になったとしか思えないのです。

利益横ばいなのに株価急騰

1年で時価総額2倍のカラクリ

そこで興味をもって調べてみると、実は日立製作所と同じような構造で時価総額が急増したアメリカの名門企業があることに気づかされます。それがIBMです。

IBMの株価を同じように振り返ると、2010年代は株価はボックス相場、長期では低迷傾向でした。その後コロナ禍以降に稼ぐ力を立て直したことで株価は下げ止まったのですが、それでも2023年6月頃までの株価は130ドル近辺にとどまっていました。

それがこの1年半で株価は倍増して260ドル台まで上昇します。そして面白いことに、2024年の営業利益は前年とほぼ横ばい、一番稼いでいた2012年と比較すれば半分以下しか稼げていないのにもかかわらず、IBMの時価総額は急増しているのです。

ではなぜ株価が上がったのかというと、IBMの株価は足元の営業利益に反応しているのではなく「この先、稼ぐ力が倍増するであろう」という投資家の期待に支えられている様子です。

IBMといえば古いイメージでいうと大型コンピュータの会社でした。その後の事業構造変革を知っている人はソリューションやコンサルティングに軸足を移した会社だと感じているのかもしれません。しかし足元ではコンサルティングではなくソフトウェアが粗利益の約6割を稼ぎだす構造が定着しています。