Photo by Yasuo Katatae

Photo by Yasuo Katatae

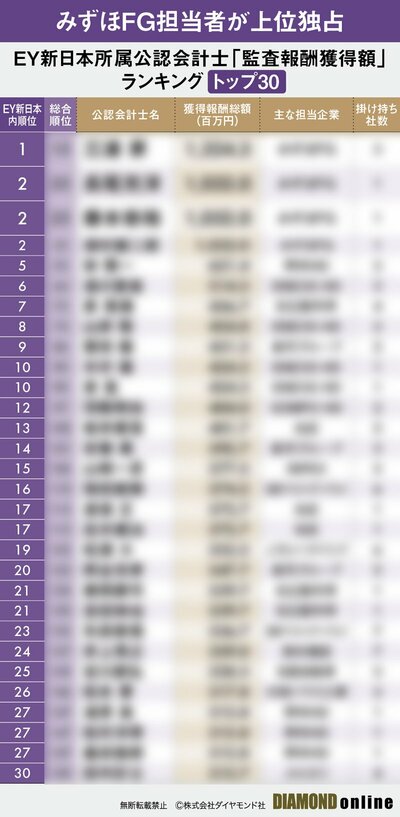

上場企業の監査報告書に署名する公認会計士のうち、最も多くの監査報酬を獲得したトッププレーヤーは誰か。ダイヤモンド編集部では特集『公認会計士「実名」「実額」2364人ランキング』と題し、集計データを公表してきた。#19の本稿では、EY新日本有限責任監査法人に所属する公認会計士を対象に集計し、ランキングを作成した。(ダイヤモンド編集部副編集長 片田江康男、データ担当/編集委員 清水理裕)

EY新日本468人の最新序列は?

監査報酬獲得額ランキング

監査法人には大きく二つの売上高がある。一つは上場会社に対する監査証明業務で得られる「監査証明業務に基づく報酬」、もう一つはコンサルティングやアドバイザリーで得られる「非監査証明業務に基づく報酬」だ。

EY新日本有限責任監査法人は、総売上高に占める監査証明業務に基づく報酬の比率が、四大監査法人の中で最も高い。監査法人の本業である上場会社への監査証明業務を重視する姿勢がうかがえる。

EY新日本に所属する公認会計士のうち、上場企業の監査報告書に署名している公認会計士は468人。ではその序列はどうなっているのか。

ダイヤモンド編集部では、上場会社の監査報告書に署名している全ての公認会計士2364人を対象に、各上場企業が有価証券報告書で公開している「監査証明業務に基づく報酬」を分析した。

まず監査証明に基づく報酬を、その企業の監査報告書に署名している公認会計士の人数で割り、各公認会計士の報酬獲得額を算出。その額を公認会計士ごとに集計して「監査報酬獲得額」とし、額が多い順に並べ、順位付けした。本稿では、その中からEY新日本に所属する公認会計士を抜き出し、ランキングを作成している。

ランキングを見る上で注意したいのは、監査報酬獲得額がその監査を行った公認会計士の年収とは直結しない点だ。監査法人にはそれぞれ報酬制度があり、それによって公認会計士の年収が決まっている。

また、実際の監査証明業務は、監査報告書に署名した公認会計士だけで行われているわけではない。署名している公認会計士以外に、若手公認会計士やスタッフら数十人が関わっている。各公認会計士の監査報酬獲得額は、署名した公認会計士の力だけで獲得したとは、必ずしもいえない。

それでも本特集で、署名した公認会計士が監査報酬を獲得したと見なしたのは、署名した公認会計士が個人として訴訟リスクや、金融庁からの処分リスクを負っているためだ。

EY新日本に所属する公認会計士の最新序列とは?次ページで一挙公開する。