コロナ禍を経ても変わらない

JR東海の「東海道新幹線一本足打法」

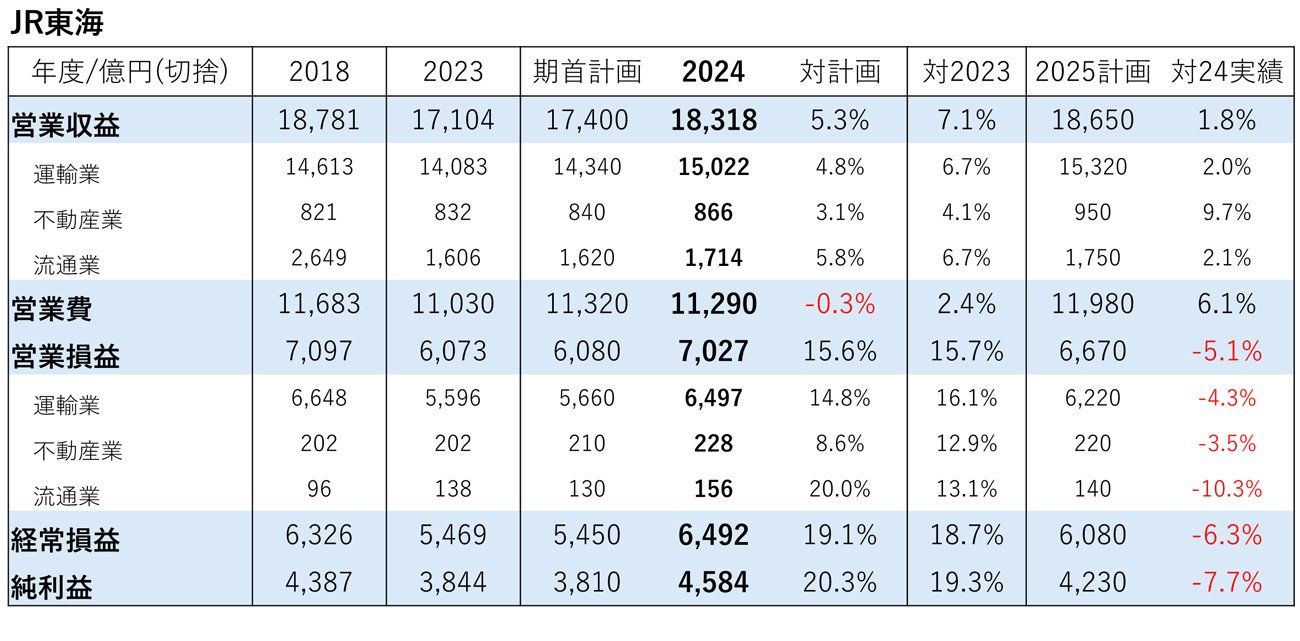

JR東海は営業収益が前年度比7.1%増の1兆8318億円だった。同15.7%増の大幅な増益だった。JR東海をセグメント別に見ると、営業収益は運輸業が前年度比6.7%増の1兆5022億円、不動産業が同4.1%増の866億円、流通業が同6.7%増の1714億円、営業利益は同16.1%増の6497億円、不動産業が同12.9%増の228億円、流通業が同13.1%増の156億円で、いずれも大幅な増益となった。

コロナ禍を経てもJR東海の「東海道新幹線一本足打法」は変わらない。運輸業の営業利益は2018年度が6648億円なのに対し、2024年度は6497億円と97.7%の水準まで回復している。営業利益に占める運輸業の割合も、2018年度は93.7%、2024年度も93.3%と変わらない。

東海道新幹線は2020年のダイヤ改正で「のぞみ」を1時間あたり最大12本に増発した。JR東海の単体損益計算書を見ると、運送営業費(新幹線と在来線の合計)は2018年度の4713億円から2024年度は5306億円へ12.6%増加しているが、一般管理費(同)を875億円から822億円に削減するなどしたことで、営業費合計(同)は8054億円から4.9%増の8448億円に留めている。

コロナ禍当初はビジネス需要の減少で東海道新幹線の収益性低下が危惧し、JR東海の経営は成り立たなくなるとの悲観論もあったが、蓋を開ければ東京口輸送量は対2018年度97%、旅客運輸収入は同103%となっている。細かく見ると平日は同93%(下期は同96%)だが、土休日は同105%(同107%)となっており、ビジネス需要は一定縮小しながらも、観光需要が後押ししたことがうかがえる。

東海道新幹線は「のぞみ」増発により輸送力に余裕が生じたことで、2023年導入のリモートワークに対応した「S Work Pシート」や、1両単位、列車単位の貸し切りなど、多様なニーズに応える新サービスで新たな需要を開拓している。

さらにグリーン車の上級クラスとして、2026年度に「個室」、2027年度に「半個室」を導入予定で、新たな需要を開拓するとともに、利用単価を上げることでさらなる増収増益を図る(詳しくは、『そりゃ高くても乗りたくなるわ…東海道新幹線に導入の「半個室」の気になる料金』を参照)。

本連載の著者・枝久保達也さんの『JR東日本 脱・鉄道の成長戦略』(河出書房新社)が好評発売中です。

本連載の著者・枝久保達也さんの『JR東日本 脱・鉄道の成長戦略』(河出書房新社)が好評発売中です。

2025年度は営業収益が対前年度1.8%増の1兆8650億円だが、営業利益は同5.1%減の6670億円の計画だ。セグメント別に営業利益を見ても、運輸業が同4.3%減、不動産業が同3.5%減、流通業が同10.3%減と、いずれも減益予想だ。

ただ、JR東海は「堅め」の業績予想を公表して期中に上方修正することが多い。実際、2024年度の期首計画と実績は営業収益が同5.3%増、営業利益に至っては同15.6%も増えている。確かに営業収益の伸びしろは減っており、一方で人件費や物価の上昇で営業費は増加傾向にあるが、2025年度も予想が変わる可能性を考慮しておいた方がよいだろう。

次回は鉄道事業が厳しい「三島会社」を、完全民営化したJR九州、未だ事実上の国有企業で経営危機にあえぐJR北海道、JR四国の経営環境を比較しつつ見ていきたい。