この「所得税」の「累進税率」ですが、令和時代に起きている、物価高によるインフレに対応させる必要があるでしょう。これは、「基礎控除」や「給与所得控除額」などの「控除」と同じ着眼点になります。

物の価値がお金の価値より相対的に上がるインフレ下では、所得税法の定める「税率表」をそのままに放置するだけでも、税収は自然増になっていきます。

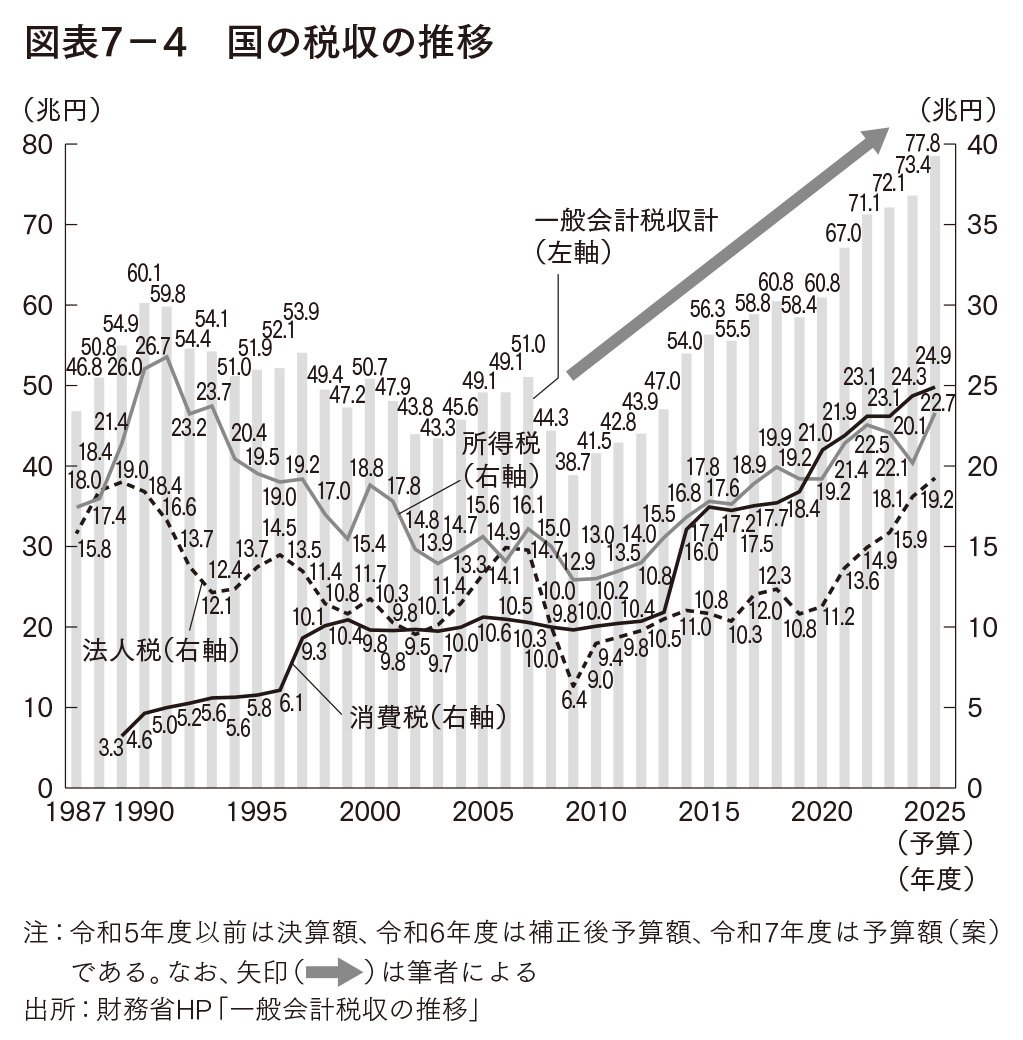

インフレ下で過去最高を

更新し続ける税収

国の税収の現状と過去からの推移は、図表7-4のとおりです。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

棒グラフが、国の税収の推移です。1番左が、昭和62年度(1987年度)で、令和7年度(2025年度)予算まで続いています。

コロナ禍の令和2年度(2020年)度の「60.8兆円」から、毎年税収が上がり続けていることがわかります。順にみると、令和3年度(2021年度)が「67.0兆円」、令和4年度(2022年度)が「71.1兆円」、令和5年度(2023年度)は「72.1兆円」(以上は、いずれも決算額)、令和6年度(2024年度)は「73.4兆円」(補正後予算額)、そして令和7年度(2025年度)は「77.8兆円」(予算額)が見込まれています。

コロナ禍以降、円安により企業業績が堅調に伸びています。これが主要因であるといわれていますが、物価高のもとでは、「所得税法」のルールに定めた「税率表」などの「数値」を修正していかないと、自然と「税収増」になることを意味します(もちろん、国税収入は、所得税のみではなく、法人税、消費税も含めて大きく伸びています。折れ線グラフ参照)。

「失われた30年」といわれる日本経済ですが、国の税収は、リーマンショック(2008年〔平成20年〕9月)の打撃から低価を記録した平成21年度(2009年度)の「38.7兆円」を起点に、令和7年度(2025年度)までの、16年にわたり、右肩上がりに増え続けてきたことがわかります。