もし月次決算が終わった後に申告漏れや誤りが発覚した場合にはどうするか。会計ソフト上での修正はもちろんするが、月次決算の出し直しなどは原則不要だ。速報性が大切であると同時に、B/Sやキャッシュフロー計算書(C/F)では、次月分に反映されるからだ。

同書より転載

同書より転載拡大画像表示

早く出そうとしすぎて

疲弊しては本末転倒

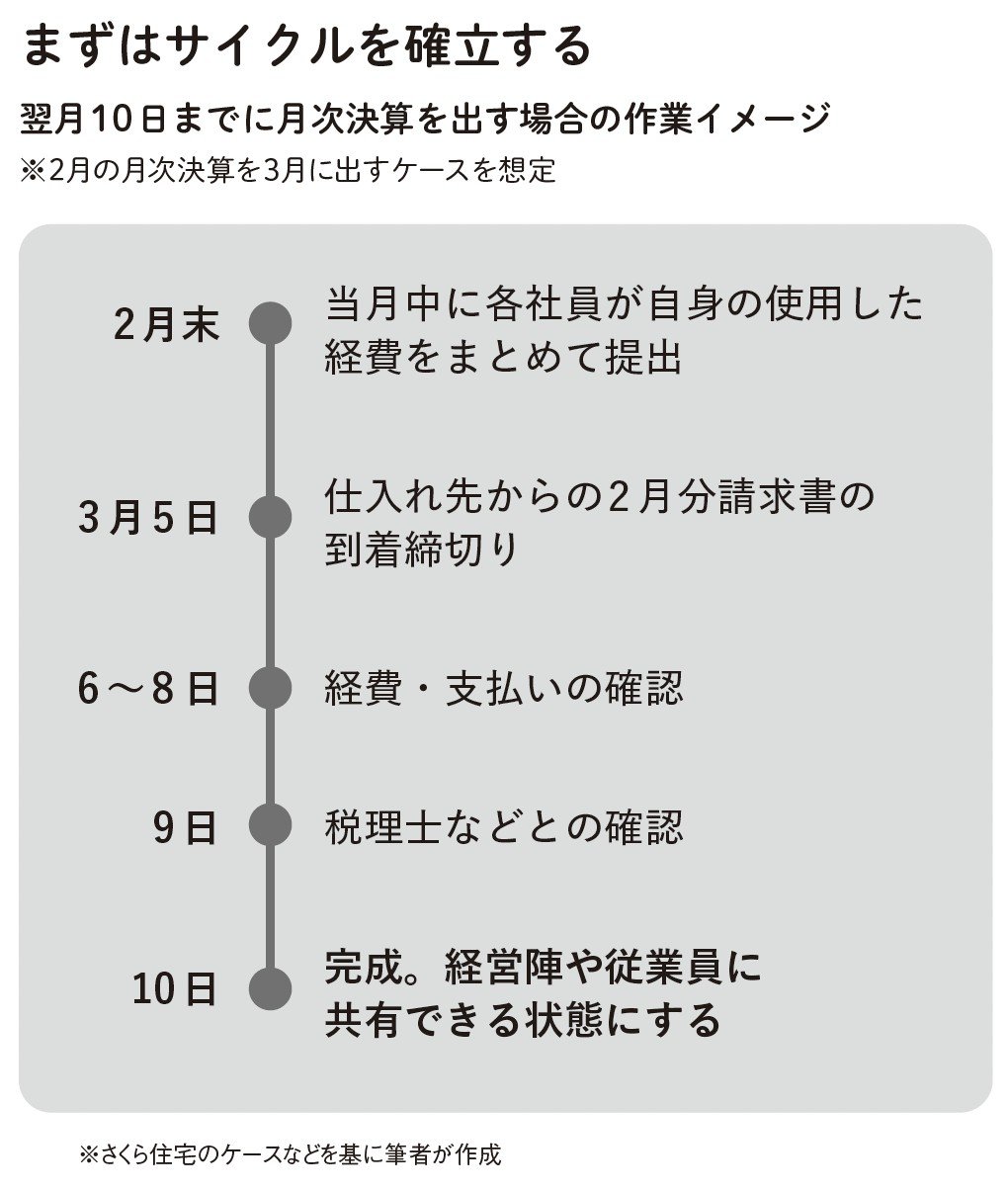

さくら住宅は月次決算を実施している会社の中でも特別早いケースだ。

『後継ぎ経営者のための70点経営 地味な積み重ねが、人と利益を引き寄せる』(神農将史、日経BP)

『後継ぎ経営者のための70点経営 地味な積み重ねが、人と利益を引き寄せる』(神農将史、日経BP)

だから、これを読んだ皆さんはいきなりさくら住宅基準を目指さず、これから導入する会社はまず翌月25日、既に25日に出せているところは20日にするなど、少しずつ早くすることを目標にしていけばいい。

月次決算の内容についてはさくら住宅と同じく、最初は会計ソフトから簡単に出力できる財務会計ベースのものでいい。それだけで月次のP/L、B/S、C/Fを得られる。複数の事業が絡み合っていたり、資金繰りが逼迫していたりしなければ、これで十分な精度がある。

現にさくら住宅は十分な財務基盤があり、金融機関からの借り入れも少ないため、「あまりC/Fを気にしたことがない」と小林社長は話す。

ちなみに、月次決算の内容をそのまま掲載すると、例えば退職者が1人だけの月に退職金の項目があると、その人がいくら退職金をもらったのかが従業員全体に知れ渡ってしまう。経営上は問題なくとも、本人やその家族が嫌がる可能性がある。これらを伏せるなどの配慮は必要かもしれない。

早さは武器になる。それは間違いない。ただ、1日でも早く出そうと、経営者や経理担当が膨大な労力をつぎ込んだり、現場や取引先に急に重過ぎる負荷をかけてモチベーションを下げたりしては本末転倒。無理な前倒しは禁物だ。