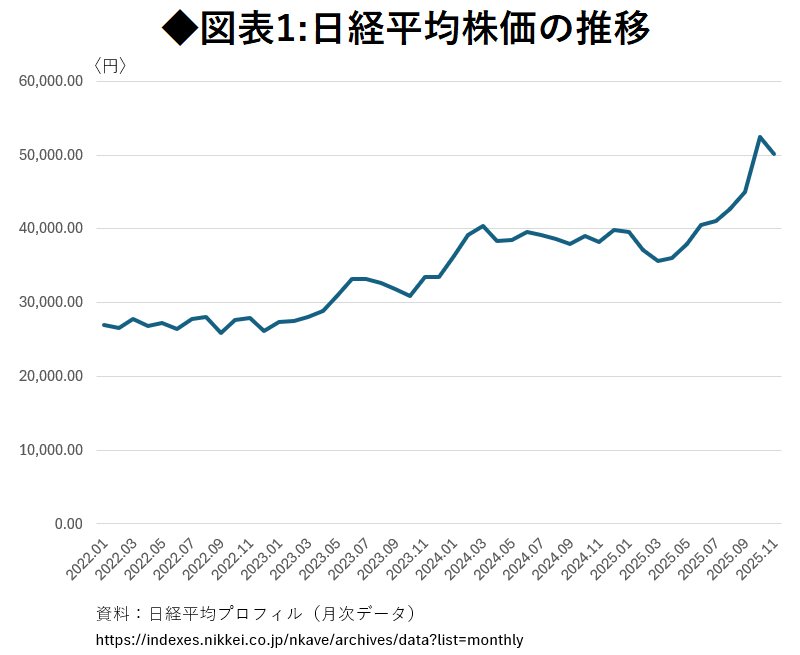

「高市トレード」が株価引き上げ

将来の見通しが変化、だが根拠は薄弱

株式に投資することによって得られる利益は、配当だけではない。将来の株価が値上がりすれば得られる売却益もある。つまり、将来の株価が上昇するなら、それに見合った売却益を期待することができる。

だから現在の株価は、現在の企業利益だけで決まるのではなく、将来の企業利益の見通しによっても影響を受けるのだ。

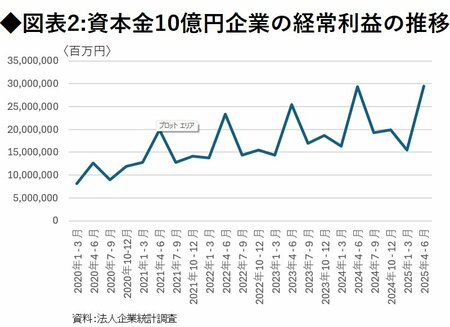

しかし図表2が示しているように、企業の経常利益はそれほど大きく変わっておらず、結局、最近の時点での株価の上昇は、将来の事態に関する見通しが大きく変わったことだ。

この間に何が変わったかといえば、最大の変化は政権の交代だ。

これ以外にも、関税問題に関する不確実性が和らいだことも影響しているかもしれない。また、米中経済関係の改善も予想されているのかもしれない。

こうしたことの結果、将来時点での株価上昇が見込まれ、それが現時点での株式投資を増やし、その結果、株価が上昇したのだ。

とはいえ、将来時点で変化が起こると予想されても、その変化が予想通りに起きるかどうかは、分からない。つまり不確実性が高い。そうだとすると、最近時点で株価が大きく上昇している根拠は薄弱だと考えることもできる。

高市政権がどのような経済政策を行うかは、まだはっきりとは分からない。これまで分かっている限りでは、日本経済の生産性を本当に引き上げるような政策は不十分としかいえないので、将来時点で期待されている株価上昇は、実現されないかもしれない。

はっきりしているのは、先に述べたように、現在の株価急騰は、企業利益の増加という既に起こった変化によって引き起こされたものではないことだ。株価に望ましい変化が将来起きるだろうという期待によって引き起こされている。

その意味では、根拠が薄弱だということができるだろう。

これは、アメリカの株価高騰が、AI関連企業の成長など、実体経済面の大きな変化によって生じているのとは顕著な違いだ。

今の株価水準はバブルか?

PERによる評価とは何か?

本コラム『日銀の利上げが今必要な理由、高市政権への“政治配慮”よりも重要な「投機的需要」の抑制』(2025年9月)で、現実の物価上昇率などより名目金利が低く抑えられている状況で、現在の資産市場は投機的な取引が過剰になっていると、指摘したが、株式市場について改めてそのリスクを考えてみよう。

以下では、現在の株価が、企業利益との関係において正当化できる水準のものか否かを、アナリストが株価の分析に用いる指標の一つであるPER(株価収益率)を用いることによって検討する。

PER(Price Earnings Ratio)とは、個々の企業について、株価と利益の比を取ったものだ。そして、「PERが15倍程度より低ければ株価は割安、高ければ株価は割高」と評価される。