「マンデル=フレミングモデル」とは何か

「開放経済」では積極財政は経済拡大効果持たず

マンデル=フレミングモデルは、初等的なマクロ経済学の教科書にも登場する基本的なモデルの1つであり、「開放経済」つまり完全な資本移動と変動相場制のもとで、財政政策や金融政策がどのような効果をもたらすかなど、マクロ的な均衡を分析するための標準的なモデルだ。

若干、教科書的になるが、まず、このモデルについて説明することにしたい(なお、このモデルに関するいま少し詳しい説明は、野口悠紀雄『世界経済危機 日本の罪と罰』、(ダイヤモンド社、2008年)、『未曽有の経済危機 克服の処方箋』(ダイヤモンド社、2009年)を参照)。

このモデルでは、変動相場制と国際間の自由な資本移動を仮定した場合、財政政策は無効という結論が得られる。その理由は次の通りだ。

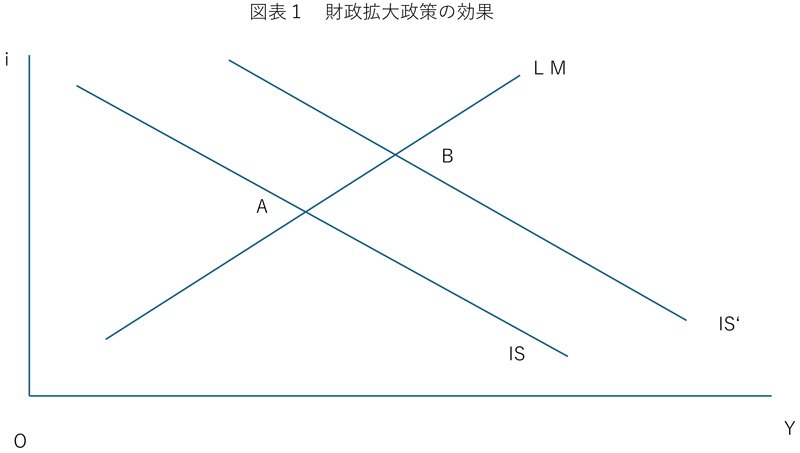

図表1で、縦軸には金利(i)、横軸には産出高(Y)を目盛ってある。「IS曲線」は、財市場における均衡をもたらす金利と産出高の関係を表す。金利が低下すれば投資支出が増大し、産出高が増える。したがってIS曲線は右下がりの曲線だ。

一方、「LM曲線」は、貨幣市場における均衡をもたらす金利と産出高の関係を表す。貨幣供給量を一定とすれば、産出高が増えれば貨幣の取引需要が増大するので、資産保有需要を減少させるため、金利が上がる。したがってLM曲線は右上がりになる。

経済の均衡は、IS曲線とLM曲線の交点Aによって与えられる。

政府支出が増大すると、IS曲線は右上方にシフトする(IS’)。したがってLM曲線との交点はBとなり、均衡産出高が増加する。そして金利が上昇する。これは、財政拡大がGDPを増大させるというケインズ経済学の基本的な主張を表わすものだ。

以上がマクロ経済学の標準的な結論だが、マンデル=フレミングモデルは開放経済、つまり海外との資本取引や貿易が自由な世界を考える。

この場合には、結論は次のように修正される。

均衡点Bでは、元の均衡点Aに比べて金利が上昇している。このため、海外からの資本流入が増大する。このため円高になる。このため、輸出が減って輸入が増え、IS曲線が左にシフトする。この動きは、金利が元の水準に戻るまで続く。したがって、最終的な均衡点は、元の位置(A)まで戻ってしまう。

このように、開放経済で変動為替制の場合には、財政政策の経済拡大政策効果は、自動的に打ち消されてしまう。これがマンデル=フレミングモデルの第1の結論だ。

ところが、現在の日本経済を見ると、高市政権が拡張的財政政策を行ない、金利が上昇しているにもかかわらず、顕著な円安が進んでいる。

金融緩和政策は経済拡大効果を持つ

異次元緩和に理論的な基礎

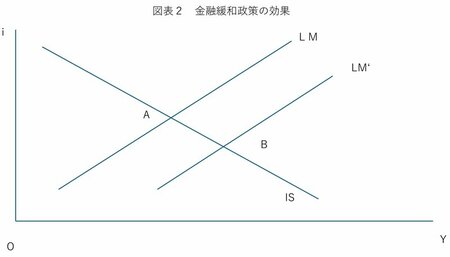

図表2は、金融緩和政策の場合を示す。この場合には、LM曲線が右方にシフトする(LM’)。したがって、IS曲線との交点Bで表される均衡産出高は増加し、利子率は低下する。

このため、海外との金利差が拡大し、資本が流入して円安が進む。輸出が増加し輸入が減少して、IS曲線が右にシフトし、均衡GDPはさらに増加する。これが、マンデル=フレミングモデルの第2の結論だ。

以上の結論は、金融緩和政策を正当化する理論として用いられてきた。つまり、マクロ政策によって経済を拡大しようとするのであれば、財政拡大ではなく、金融政策による必要があるということだ。

この議論は、アベノミクスが導入される時点の日本で、積極的に主張された。そしてマンデル=フレミングモデルは、異次元金融緩和を支える理論的な基礎と考えられてきたのだ。