Photo:PIXTA

Photo:PIXTA

2025年の為替は総じてドル安だった。相互関税公表後、ドル資産のヘッジとしてユーロ買い・円買いが進んだが、結果は対照的だ。ユーロは独米実質金利差の縮小で上昇する一方、円は夏以降に売り圧力が強まった。財政拡張が「成長期待」ではなく「期待インフレ」と結び付いて通貨安を促した。金利上昇下で起きた“円の弱さ”を検証する。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

相互関税ショックでドル売り加速

ドルヘッジの受け皿はユーロへ

2025年の為替市場を振り返れば、総じて「ドル安の1年」であった。

トランプ政権は発足から70日余りを過ぎた4月2日にいわゆる「相互関税政策」を公表した。国民の期待を背負って誕生した同政権だったが、米国経済に「ブーメラン」となって返ってくるリスクを懸念した米株安や、あるいは欧州と中国の「反米連合」によってもたらされるドル基軸体制崩壊への懸念などをよりどころにドルが売られ始め、5月には米国債が格下げの憂き目にも遭っている。

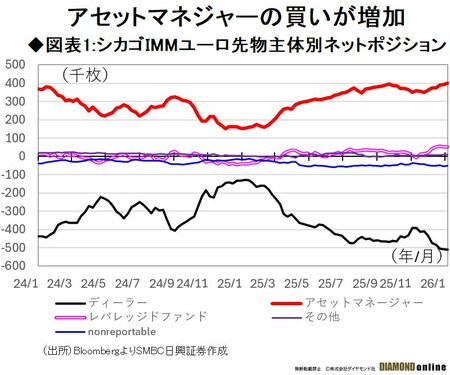

シカゴIMMユーロ先物主体別ネットポジションに注目すれば、その4月の相互関税政策のあたりからアセットマネージャーのユーロロングが急速に積み上がり(図表1参照)、24年までに積極的に積み上げられたドル資産に対するヘッジの形でユーロ買いドル売りが進んだことがうかがえる。

当の相互関税政策については、TACO(Trump Always Chickens Out)という流行語が誕生するほどのトランプ政権の軟化によって小規模なものに収まり、その後の米株高やドル見直し買いを促すに至っている。

それでも最終的にドルが売られた背景にはユーロの強さがある。次ページでは、その強さの要因を検証し、その後になぜ円はドルと同等に安くなってしまったのかを分析する。