Photo:PIXTA

Photo:PIXTA

2026年は、米国の減税・利下げ継続といった外部環境に加え、日本の実質賃金上昇率がプラス転換し「良いインフレ」への移行が進むことが日本の株式市場を支えるだろう。トランプ関税の影響の一巡で日本企業の増益率が上向き、ROE(自己資本利益率)上昇がPER(株価収益率)切り上げにつながれば、日本株は上昇局面へと向かうだろう。個人投資家の資金の日本株シフトにも注目したい。(UBS SuMi TRUSTウェルス・マネジメント ジャパン・エクイティ ストラテジスト 小林千紗)

利下げと減税の堅調続く米国経済

日本の実質賃金はプラス転換へ

2026年はどのような年になるだろうか。我々は、26年も日本株にとって良い年になるとみている。25年は米国関税とそれを取り巻く政策の不確実性に大きく左右された年であった。

26年の外部環境を見てみると、米国経済は緩やかに減速するものの底堅い推移を予想する。インフレ率は低下傾向が継続し、消費の底堅さが続く。雇用は緩やかな減速を予想するが、景気後退を示唆するほどの悪化は見込まれていない。

明るい側面としては、トランプ関税を財源とした減税の効果が26年に発現してくること、FRB(米連邦準備制度理事会)による利下げの継続、規制緩和が予想される。11月の中間選挙に向けてこれらの政策が実施され、米国経済の底上げに寄与すると見込まれる。

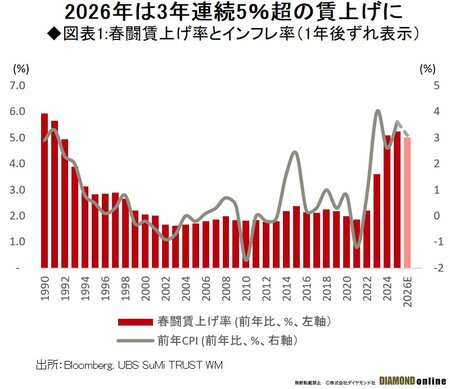

日本国内では、26年はいよいよ実質賃金が上昇する年になるとみる。連合による26年春闘の賃上げ要求は「5%以上」であり、23年から3年連続で5%超の賃上げが継続する見込みである(図表1参照)。日本も賃金が継続的に上昇する環境が定着しつつある。

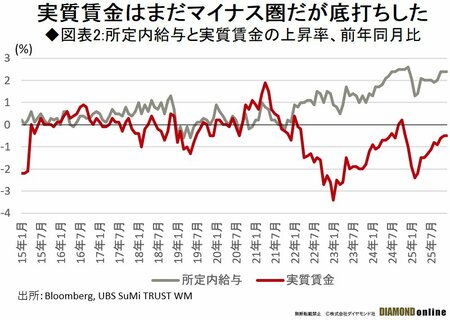

一方で、名目賃金上昇率からインフレ率を引いた、実質賃金上昇率は22年以降マイナス圏で推移している(図表2参照)。その結果、消費者は賃金上昇のメリットを感じにくい経済環境がこれまで継続してきた。

しかし、食品値上げの一巡、エネルギー価格の低下、高市政権による物価高対策(26年の経済対策として11.7兆円計上)の効果などにより26年のインフレ率は低下し、その結果、実質賃金上昇率はプラスに転換すると考えられる。

実際に、インフレ率がピークアウトした25年前半を底に、実質賃金上昇率はボトムアウトしている(上の図表2参照)。25年10月時点の実質賃金上昇率は前年同月比-0.5%で、名目賃金上昇率が現在の水準を維持し、インフレ率が直近の3%から、0.5%ポイント低下すれば実質賃金上昇率はプラス転換となる。

次ページでは、こうした経済状況の変化が株式市場にどのようなインパクトをもたらすのかを検証していく。