日本記者クラブ主催の党首討論会を前に、握手する各党党首ら Photo:JIJI

日本記者クラブ主催の党首討論会を前に、握手する各党党首ら Photo:JIJI

衆院解散報道で急騰した日本株は、日米協調レートチェック観測による円高で一服した。ただ期待が消えたわけではない。与党が過半数を維持する限り、実質賃金のプラス転換、ガバナンス改革、TOPIX改革、26年度の増益加速とROE上昇が相場を押し上げる。(UBS SuMi TRUSTウェルス・マネジメント ジャパン・エクイティ ストラテジスト 小林千紗)

「強い政権」に集まる海外マネー

過去の解散局面が示す傾向

衆議院解散の報道が出てから日本株(TOPIX、日経平均)は数日間で4%強上昇した。しかし、1月24日週末の日米協調レートチェックと思われる動きによりドル円が、直近ピークの159円から152円台まで下落した。急速に円高が進行したことで株価は下落している。

とはいえ、日経平均株価は選挙報道前の水準からの半値戻しであり、我々は日本株に対する期待がすべて剥落したとは考えていない。

ただ、直近の為替や債券のボラティリティーに対する不確実性から、利益を確定したいと考える投資家もいるだろう。しかし、我々は与党(自民党と日本維新の会)で過半数割れといった事態にならない限り、中期的にはさらなる上値が期待できると考える。なぜなら、2026年、特に年前半の日本株には選挙以外に複数のカタリスト(相場を動かすきっかけ)があるからだ。

ただ、ごく短期的には、選挙結果が出るまでの間は待ちの状態となり、株価も為替も上にも下にも動きづらいレンジ相場となると想定する。外部要因から株価が選挙発表前の水準まで低下するようであれば、中期投資家にとっては買いの好機を考える。

短期的な注目は選挙結果である。我々のメインシナリオは、自民党が議席を増やし単独過半数を確保、維新の会と合わせて絶対安定多数を確保である(詳細は後述する)。その場合、高市政権の長期安定化が見込まれ、海外投資家の資金流入につながると考える。

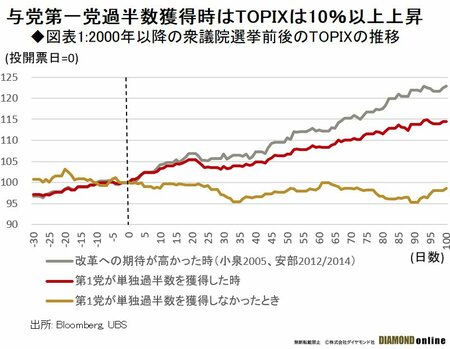

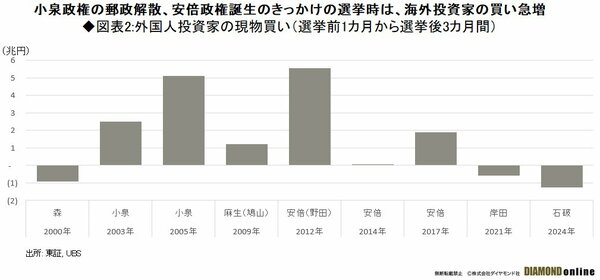

海外投資家は、小泉政権の郵政解散(05年)や第2次安倍政権の誕生のきっかけとなる12年の解散、アベノミクス解散(14年)の時のように、強力なリーダーシップのある政権(改革期待)、政策が分かりやすい政権、長期政権の時に日本株を買い越す傾向にある(図表1、2参照)。

選挙以外での日本株のカタリストは、マクロ面では実質賃金のプラス転換により“良い”インフレへの転換が期待できることである。

さらに、26年はコーポレートガバナンス改革(6月ごろ)や、TOPIX(東証株価指数)改革(10月)など、株式市場の改革が一段と進展する年であり、企業にとって企業価値を高めるインセンティブが高まりやすい(詳細は筆者の1月8日付『26年日本株をけん引する実質賃金プラス転換と「ROE上昇」、個人投資家資金の“日本株シフト”にも期待』を参照)。

ミクロ面では、26年度(27年3月期)は関税による減益影響が一巡し、企業の増益率が高まることだ。日本企業の業績は25年度の4%増益から、26年度には10%増益へ加速すると予想する。

加えて、26年は日本企業のROE(自己資本利益率)が拡大し、バリュエーション再評価を促すことが期待できる。日本のPER(株価収益率)は長らく12~16倍のレンジで推移してきたが、ROEがこれまでのレンジの上限(約9.5%)を超過しつつあり、10%に近づけば、PERのレンジも上方シフトすると考えられる。

次ページでは、選挙の結果予想別に株式市場の反応を検証する。