約20年間の検討期間を経て、2026年3月末から「経済価値ベースのソルベンシー規制」と呼ばれる新たな健全性規制の適用が始まった。そこで連載『ダイヤモンド保険ラボ』の「プロフェッショナル・レポート」では、初期の段階から有識者、あるいは金融庁の専門官として検討に関わってきた筆者が、「経済価値ベースのソルベンシー規制(ESR)」と呼ばれる新健全性規制の全体像を明らかにする。前編である本稿では、なぜソルベンシー規制の見直しが必要なのか、その理由と経緯について詳しく解説する。(福岡大学教授 植村信保)

現行のソルベンシー規制は

なぜ15年ぶりに見直されたのか?

2026年3月末から、約15年ぶりに保険会社の健全性規制が大幅に見直された。にもかかわらず、新規制に関するメディアによるまとまった報道は見られない。

08年に発生したグローバル金融危機(いわゆるリーマンショック)のあおりを受け、中小の生命保険会社である大和生命保険(現PGF生命保険)が経営破綻して以降、一部の少額短期保険事業者を除き、日本では保険会社の経営破綻は起きていない。そのため、加入している保険会社の経営リスクを気にするような契約者は、おそらく少ないだろう。つまり、メディアは社会からの関心が低いと考えているのかもしれない。

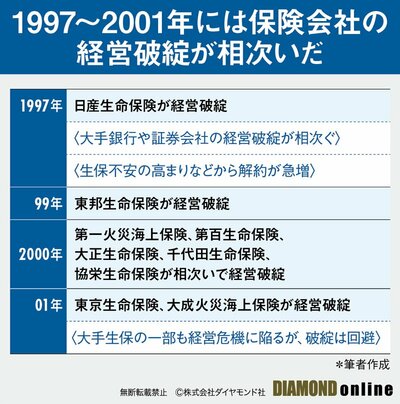

しかし、足元での関心が低いからといって、重要性が低いとは限らない。20代や30代の読者にはピンとこないかもしれないが、過去には中堅規模の生命保険会社や損害保険会社が相次いで経営破綻し、契約者が損失を被るという大きな事件が現実に起きているからだ。もちろん、日本での話である。

当時も保険会社の健全性を確保するための指標である「ソルベンシー・マージン比率(SMR)」はあったが、現実には機能しなかった。次ページでは、SMRが機能しなかった二つの理由について解説するとともに、新たな健全性規制である「経済価値ベースのソルベンシー規制」を導入するに至るこれまでの道筋を明らかにする。