保険会社の健全性を示す指標として長年使われてきた「ソルベンシー・マージン比率」が2026年3月末から大きく変わった。金融庁が約15年ぶりに保険会社に対する健全性規制を大幅に見直したためである。そこで連載『ダイヤモンド保険ラボ』の「プロフェッショナル・レポート」の本稿では、一般に「ESR」と呼ばれることも多い新たなソルベンシー・マージン比率について、Q&A形式で解説する。(福岡大学教授 植村信保)

ESRを理解するための第一歩

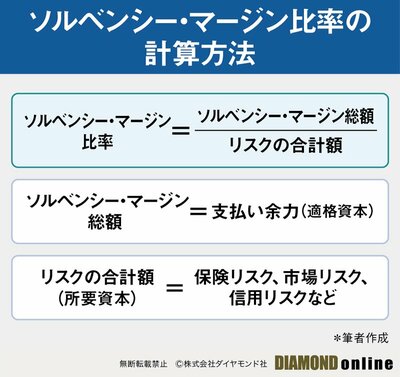

ソルベンシー・マージン比率の計算式とは

Q そもそも「ソルベンシー・マージン比率」とは?

A 保険会社の健全性を確保するための規制として、政府が1995年の保険業法改正の際に導入した数値基準の一つ。通常の予測を超えるリスクを主要なカテゴリーごとに数値化し、その合計額(所要資本)と支払い余力(適格資本)を対比した指標が、ソルベンシー・マージン比率である。経営内容が悪化した会社を早期に発見し、是正することを目的としている。その計算式は以下の通りだ。

見直す前のソルベンシー・マージン比率は、分母の「リスクの合計額」を2分の1にして計算していたため、保険会社は200%を上回る比率を保つ必要があった(200%を下回ると金融庁が早期是正措置を発動し、比率の水準に応じて段階的に行政対応を取る)。新たな計算方法では、この「2分の1」という係数がなくなったため、分子と分母が同額である100%が早期是正措置の最初の発動基準となった。

Q 新指標はなぜ「ESR」と呼ばれるのか?