安全管理と長期金利

経営上の2つのリスク

2026年度の設備投資額は、モビリティが同約261億円減の約4490億円、生活ソリューションが約1251億円減の約4000億円、合計約8500億円の計画だ。

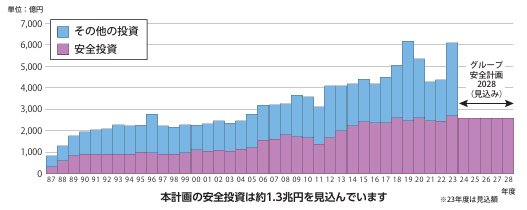

同社は今年1月から2月にかけて輸送障害が続発し、安全管理体制に厳しい目が向けられている。不動産にうつつを抜かしているから事故が起こるのだ、という声も見られるが、同社はコロナ禍も含め2015年頃から一貫して年間2500億円前後の安全投資を行っており、決して安全をおろそかにしているわけではない。

設備投資額の推移(JR東日本「グループ安全計画2028」より抜粋) 拡大画像表示

設備投資額の推移(JR東日本「グループ安全計画2028」より抜粋) 拡大画像表示

ただ、修繕の面では反省が残る。コロナ禍では費用削減策として、将来の故障などを未然に防ぐ計画的な修繕を抑制した。しかし、更新を先送りした設備に起因するとみられる輸送障害が発生したことから、2026年度は修繕費を250億円増額し、コロナ禍の影響を取り戻すとしている。

数百億円は決して小さい数字ではないが、コロナ禍では年間5000億円以上もの赤字を出しながら社会的使命を果たしたことを思えば、修繕費をケチる必要はあったのだろうか。経営判断を狂わせるほどの非常事態だったとはいえ、安全・安定輸送に対する長期的な視点は持ち続けてほしい。

もうひとつの経営上のリスクが長期金利だ。同社は2025年度末時点で約5兆円の有利子負債があり、平均金利は1.72%だ。そうした中、10年物国債の金利は15日に2.7%台という約30年ぶりの高水準を記録し、さらなる上昇も予測される。資金調達手段の多様化、年度ごとの有利子負債償還額の平準化、支払利息のコントロールを図るとしているが、長らく経験していない局面だけに、かじ取りが気になるところだ。