Photo:PIXTA

Photo:PIXTA

政府の円買い介入で一時1ドル=155円台まで下落したドル円は、再び162円を突破した。投機筋の円ショートは積み上がる一方、ウォーシュ新体制のFRB(米連邦準備制度理事会)はインフレ抑制を重視し、米利上げ期待は後退しない。2年前のような急速な円高反転は起きるのか。円安再加速の構図を読み解く。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

介入でも止まらぬ円安

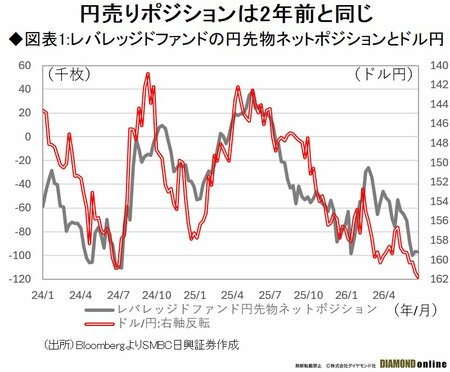

投機筋の円売りは2年前の水準に接近

本邦政府による円買い介入によって、一時155円台まで値下がりしたドル円だったが、その後、リバウンドし、ついに162円を上回ってしまった。足元では米・イラン情勢の好転に伴う原油安が観測されているが、それでもなお、円安が止まらない状況だ。

構造的円安が吹聴されるが、ただ、足元の円安を主導しているのは投機筋であり、シカゴIMM円先物ポジションに注目すれば、レバレッジファンドのネット売り越しが10万枚に迫っている。2年前に160円を上回った際にもレバレッジファンドの円先物大幅売り越しが観測されていたが、当時と似た状況だ。(図表1参照)

2年前については、161円台後半をピークに円安が止まり、その後の2カ月程度で140円レベルまでの急速な円高となったのだが、円高のドライバーとなったのが投機筋の円ショートカバー(円先物買い戻し)である。

2024年8~9月における「投機筋の円ショートカバー」をよりどころとした円高局面では、かなり早いペースでドル円の下落が進んだが、プライスアクションが大きくなった原因の一つとして、同年4~5月および7月に行われた円買い介入が考えられる。

介入そのものによって生じた円高が、当初は限定的となってしまうのは、ドル円の下落局面で実需の円売りが生じることなどによるところが大きいのだが、ただ、2年前は15.3兆円もの巨額の介入によって、輸入企業等の実需の円売りが相当量吸収された公算が高く、投機筋の円買い戻しで円高が生じた場面のドル買い注文が弱まったのであろう。

結果、円高方向への動きが加速しやすくなったと考えられるのだが、ここで、改めて24年の円安から円高へ転換する局面を振り返ってみれば、まず、同年4月の160円台乗せは、米国における根強いインフレ圧力の中で「利下げ期待」が剥落したところで生じている。

4~5月の円買い介入でドル円はいったん下落したものの、6月のFOMC(米連邦公開市場委員会)において示されたFF(フェデラルファンド金利)見通しにおいては、24年内における「利下げ回数」が1回まで減らされており、これが7月の再度の円売りドル買い、ドル円の161円台突破につながっている。

その後、本邦政府による2度目の介入、そして日本銀行のサプライズ利上げが行われ、ドル円もようやくピークアウトしたのだが、実は、8~9月の急速な円高は米国の7月雇用統計の急減速、そして急速に高まった米国の利下げ期待の中で生じている。

「ドル円とはドル=米国の要因で変動する」ということを思い知らされた夏であったが、次ページでは、24年の状況と比較しながら、26年の円安について考えてみたい。