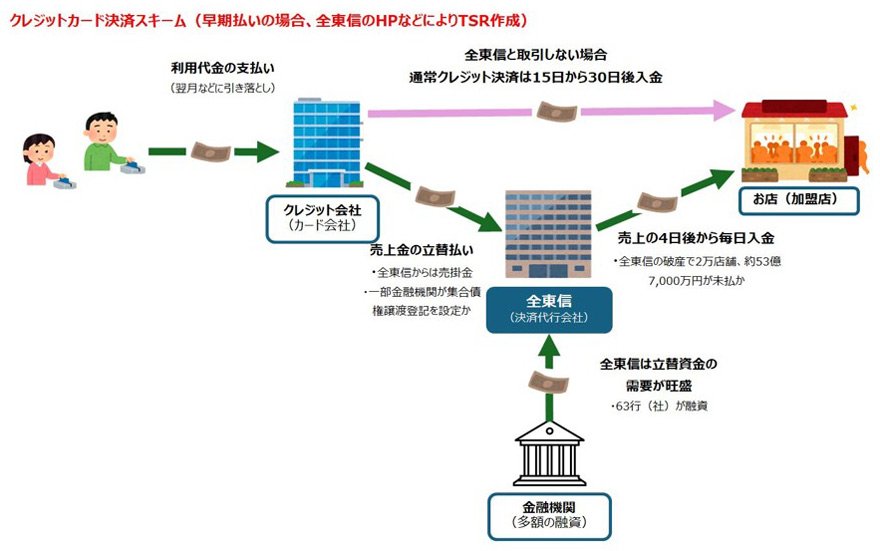

このビジネスの売りは何といっても入金までのスピードの速さだ。一般的なクレジットカード決済の売上金は、締め後15日や30日、45日後に入金となるケースが多い。店側はこの間、支払いが先行し運転資金の調達が必要になる。全東信が展開する決済サービスは、週2回や月6回などいくつかの短期の入金日を設定していたため、店舗にとっては手数料が高くてもつなぎの運転資金を抑えられる手段として魅力だった。

また、他の決済業者では契約が難しい先でも、全東信なら取引が可能とも言われていた。いわゆる夜の店との取引が多いと言われるゆえんだが、小規模企業や個人事業主など、信用力が低い層まで顧客に抱えて業容を拡大した。

カード払いの決済分は回収難のおそれ

関係者によると、破産申請時の顧客数は飲食店などを中心に全国2万50店舗に及んでいた。

全東信のサービスを利用していた飲食店オーナーは、「店のオープン以来、15年以上利用してきたが、入金遅れやトラブルはなかった。現在、カードが利用できない状態でお客様には迷惑をかけている。これまで、あって当然の認識だったので、代替サービスを探す手間が面倒だ」と困惑を隠せない。

同じく、サービスを利用していた小売店は、「約半月分の売り上げと、この冬からのボーナス払いの繰り越し部分が未回収だ。月2回の入金で、手数料はカード会社で異なるが3%から4%前後だった」と答えた。

店に置いたクレジット端末機はすべて使用できない。立替支払いを受け取れない店の売上金は法律上、破産債権として取り扱われる。