家電AV業界はいま事業構造の転換に挑戦している。一言で表せば、消費者向け事業中心からB2Bへの転換だ。だが、円安、事業の見直しで業績こそ回復が見込めるものの、会社としてグローバルで魅力ある事業モデルを構築できている企業は少ない。中期的にはこのビジネスモデルの革新が最重要テーマとなる。その意味でパナソニック、ヤマハ、ソニーの3社に注目している。

産業構造:

脱コンシューマ型産業へ

かたやま・えいいち

かたやま・えいいち1989年慶応義塾大学経済学部卒。同年野村総合研究所入社、約9年間素材産業を担当。2000年マサチューセッツ工科大学にてMBA取得、帰国後はインベストメントバンカー業務に従事。2001 年から家電・AV 業界を担当。2010 年10 月メリルリンチ日本証券に入社、2012 年6 月より現職。

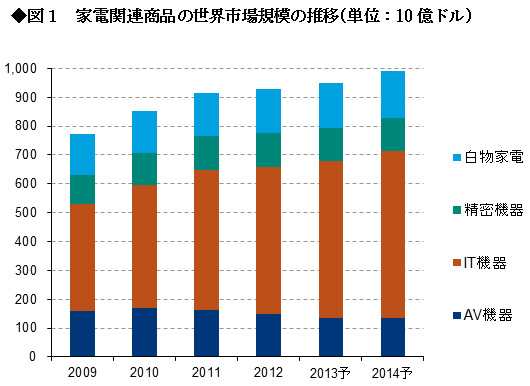

家電AV業界はテレビやカーエレなどAV機器、パソコンやスマートフォンなどIT機器、デジタルカメラや時計などの精密機器、洗濯機や冷蔵庫などの白物家電機器、の4分野で構成されている。2013年のAV機器の世界の推定市場規模は約1400億ドル、同IT機器は約5400億ドル、同白物家電機器は約1580億ドル、同精密機器は約1130億ドルだ。IT系機器がAV機器や精密機器の機能を兼ね備えながら拡大しており、基本的に単機能の家電製品の市場は伸びなくなってきている(図1)。

AV機器はネットワーク化でIT系機器に市場を奪われる立場にあり、成長要素に乏しい。液晶テレビの4K化などで高付加価値化を推し進めて金額ベースの市場規模を維持する展開となろう。白物家電はインバーターエアコンの全世界での普及や、高級白物家電の普及で年率2~3%の安定成長が期待できる。特に新興国では3大白物家電の普及拡大、先進国では健康美容関連機器の伸長が予想される。精密機器は一眼レフの新興国での拡大と時計の高級化が世界市場の成長に寄与する見通しである。

出所:IDC、JEITA、JMBIA、CIPA、会社資料より、BofAメリルリンチ・グローバルリサーチ推定

出所:IDC、JEITA、JMBIA、CIPA、会社資料より、BofAメリルリンチ・グローバルリサーチ推定