マーケット全般(29) サブカテゴリ

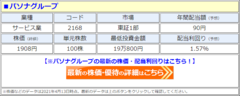

パソナグループ(2168)、4期連続の「増配」を発表し、年間配当額は4年間で2.5倍に急増! 2021年5月期は前期比11円増の「1株あたり30円」、配当利回り1.5%

パソナグループ(2168)が、2021年5月期の配当予想の修正(増配)を発表し、配当利回りが1.57%に! パソナグループは、2021年5月期の年間配当を前回予想比で「11円」の増配、前期比でも「11円」の増配となる「1株あたり30円」に修正すると発表した。これにより、配当利回り(予想)は0.99%⇒1.57%にアップし、4期連続増配の見通しとなった。年間配当額は4年前の2.5倍になる見込み。パソナグループは今回、増配とともに業績予想の修正(前回予想比で「増収・増益」)も発表。パソナグループは「業績に応じた株主還元を実施すること」を基本方針としていることから、業績予想の上方修正を受けて、今回の「増配」が決まった形だ。(パソナグループ、コード:2168、市場:東証1部)

日経平均株価は調整色が強まる中、日本株はGWまでに“換金売り”が進む可能性も! 4月下旬からの決算シーズンでは「決算跨ぎ」はせずに、決算内容を見極めよう

現在の日経平均株価や株式市場の状況と今後の見通しについて、アナリストの藤井英敏さんが鋭く分析! 日経平均株価は、テクニカル的に4月6日に3万208.89円まで上昇したものの「ネックライン」を上抜けする目前で失速し、ダブルボトム形成に失敗。現在は調整色が強まっています。目先の押し目メドは25日移動平均線ですが、これを割り込むようだと、3月下旬にサポートとして機能した75日移動平均線付近までの押しも覚悟する必要があるでしょう。また、心理的な節目である3万円オーバーでの売り圧力が非常に強く、3万円付近から上では米国株との連動性が弱くなってきていると感じています。

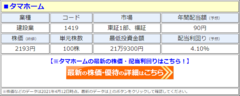

タマホーム(1419)、5期連続の「増配」を発表して、配当利回り4.1%に! 年間配当額は5年で9倍に増加、2021年5月期は前期比20円増の「1株あたり90円」に!

タマホーム(1419)が、2021年5月期の配当予想の修正(増配)を発表し、配当利回りが4.10%に! タマホームは、2021年5月期の年間配当を前回予想比で「15円」の増配、前期比では「20円」の増配となる「1株あたり90円」に修正すると発表した。これにより、配当利回り(予想)は3.42%⇒4.10%にアップし、5期連続増配の見通しとなった。年間配当額は5年前の9倍になる見込み。タマホームによると、「住宅事業における受注が好調なことから、株主還元を従来以上に高めることが可能と判断」したため、今回の「増配」を決定したとのこと。なお、2021年5月期の業績予想については、修正は発表されていない。(タマホーム、コード:1419、市場:東証1部、福証)

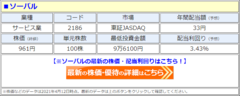

ソーバル(2186)、「40周年記念配当」を発表し、配当利回り3.43%に! 12期連続の「増配」となる2022年2月期は、前期比1円アップの「1株あたり33円」に!

ソーバル(2186)が”40周年記念配当”による12期連続の「増配」を発表し、配当利回りが3.43%に! ソーバルは2022年2月期の配当(予想)を「1株あたり33円」と発表し、前期比「1円」の増配で「12期連続増配」の見通しとなった。配当利回り(予想)は3.33%⇒3.43%にアップし、年間配当額は12年間で13.2倍に増加する見通し。ソーバルの2022年2月期の業績予想は前期比で「増収・営業増益」となっているものの、”親会社株主に帰属する当期純利益”は前期比0.7%減の予想となっている。しかし、ソーバルは「安定的かつ継続的な利益還元策の実施を目指すこと」を基本方針としていることもあり、今回の「増配」が決まったと言えるだろう。(ソーバル、コード:2186、市場:東証JASDAQ)

【米国株】ビットコイン関連銘柄「コインベース」を解説! ビットコイン急騰で売上高は右肩上がりだが、ビットコインETFが登場すれば売上急減のリスクも!

米国在住のアナリスト広瀬隆雄さんが解説! 米国で、暗号資産取引所のコインベース(ティッカーシンボル:COIN)が4月14日、ダイレクト・リスティングによりナスダックにIPO(新規株式公開)します。時価総額は、おそらく900億ドルを超えると思われます。コインベースの強味は、個人投資家や機関投資家、そして銀行監督当局からの信頼性が高い点です。コインベースはセキュリティ性の高さに定評があり、これまでに一回もハッキングされてないことで有名です。コインベースの問題点は、トランザクション・フィーへの依存度が高過ぎる点だと思います。将来、他社の出すビットコインETFが承認された場合、そのETFはニューヨーク証券取引所などの株式市場に上場され、タダ同然の安い手数料で取引可能になると思われます。

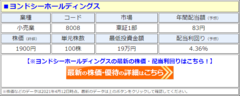

ヨンドシー(4℃)HD、11期連続の「増配」を発表し、配当利回り4.36%に! 配当額は11年で4.1倍に増加、2022年2月期は前期比2円増の「1株あたり83円」に

ヨンドシーホールディングス(8008)が11期連続の「増配」を発表し、配当利回りが4.36%に! ヨンドシーホールディングスは2022年2月期の配当(予想)を「1株あたり83円」と発表し、前期比「2円」の増配で「11期連続増配」の見通しとなった。配当利回り(予想)は4.26%⇒4.36%にアップし、年間配当額は11年で4.1倍に増加する見通し。ヨンドシーホールディングスの2022年2月期の業績予想は、前期比で「増収・増益」となっており、堅調な業績を背景に、今回の「増配」が決まった形だ。なお、ヨンドシーホールディングスは「将来における1株あたり年間配当100円の達成に向け、連続増配へのこだわりを堅持」しているとのこと。(ヨンドシーホールディングス、コード:8008、市場:東証1部)

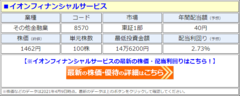

イオンフィナンシャルサービス、「増配」を発表して、配当利回り2.7%に!“設立40周年記念配当”も実施の2022年2月期は前期比6円増の「1株あたり40円」に!

イオンフィナンシャルサービス(8570)が「増配」と”設立40周年記念配当”の実施を発表し、配当利回りが2.73%に! イオンフィナンシャルサービスは2022年2月期の配当(予想)を「1株あたり40円」と発表し、前期比「6円」の増配となる見通しとなった。配当利回り(予想)は1.57%⇒2.73%にアップし、年間配当額は1年間で17.6%増加する見通し。イオンフィナンシャルサービスの2022年2月期の業績予想は前期比で「増収・増益」となっており、堅調な業績予想を背景に、「普通配当の増配」が決まったと言えるだろう。また、1981年に誕生してから40周年を迎えることを記念し、「1株あたり4円」の”設立40周年記念配当”を実施するとのこと。(イオンフィナンシャルサービス、コード:8570、市場:東証1部)

和田興産(8931)、「増配」を発表して、配当利回り4.4%⇒4.7%にアップ! 配当額は1年で5.7%増加、2022年2月期は前期比2円増の「1株あたり37円」に!

和田興産(8931)が「増配」を発表し、配当利回りが4.74%に! 和田興産は2022年2月期の配当(予想)を「1株あたり37円」と発表し、前期比で「2円」の増配となる見通しになった。配当利回り(予想)は4.48%⇒4.74%にアップし、年間配当額は2021年2月期から2022年2月期までの1年で5.7%増加する見通し。和田興産の2022年2月期の業績予想は、前期比で「増収・増益」となっており、堅調な業績予想を背景に、今回の「増配」が決まったと考えられる。なお、和田興産はこれまで、期末配当による年1回の配当を基本方針としていたが、2022年2月期は中間配当も実施する配当予想となっている。(和田興産、コード:8931、市場:東証2部)

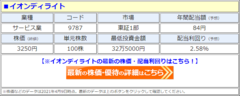

イオンディライト、17期連続の「増配」を発表し、配当利回りが2.58%に!“誕生15周年記念配当”も実施する2022年2月期は前期比2円増の「1株あたり84円」に!

イオンディライト(9787)が17期連続の「増配」と”イオンディライト誕生15周年記念配当”の実施を発表し、配当利回りが2.58%に! イオンディライトは2022年2月期の配当(予想)を「1株あたり84円」と発表し、前期比「2円」の増配で「17期連続増配」の見通しとなった。配当利回り(予想)は2.15%⇒2.58%にアップし、年間配当額は17年間で10.5倍に増加する見通し。イオンディライトの2022年2月期の業績予想は前期比で「増収・営業増益」となっており、この業績予想の達成を前提に、「配当性向35%の普通配当74円+イオンディライト誕⽣15周年記念配当10円=1株あたり84円」の配当を予定しているとのこと。(イオンディライト、コード:9787、市場:東証1部)

国際通貨基金(IMF)が新しい世界経済見通しを発表した。そこで、経済成長と財政状況の二つの観点から、世界における日本の立ち位置を確認したい。その分析から見えてきたのは、日本の財政資金の使い方があまりに非効率だという実態だ。その証拠となるグラフをお見せしよう。

ツインバード工業(6897)、「創業70周年記念配当」を発表し、配当利回り1.1%に! 2期連続の「増配」となる2022年2月期は前期比3円増の「1株あたり15円」に!

ツインバード工業(6897)が、期末配当での”創業70周年記念配当”の実施を発表し、配当利回りが1.14%に! ツインバード工業は2022年2月期の配当予想を、普通配当「12円」、記念配当「3円」の合計「1株あたり15円」とすると発表した。これにより、前期比で「3円」の増配となり、”2期連続増配”を達成する見通し。年間配当額は2年前の1.3倍に増加する見込み。ツインバード工業は配当について、「DOE1.5%以上の水準を安定的に確保し、段階的に引き上げることを目指す」としており、普通配当は2021年2月期と同額の「1株あたり12円」の予想となっている。加えて、2022年2月期の期末配当で「1株あたり3円」の記念配当を実施するとのこと。(ツインバード工業、コード:6897、市場:東証2部)

「子ども庁」関連銘柄は、菅首相が創設を後押しする“国策テーマ株”!「子ども庁」の概要が不確定な中でも株価上昇が期待できる「保育」関連の5銘柄を紹介!

「子ども庁」関連銘柄について、アナリストの村瀬智一さんが解説。菅首相が創設を進める「子ども庁」が、株式市場で話題となっています。「子ども庁」は、子どもに関する行政を一元的に担う機関で、菅首相は4月1日、自民党の二階堂幹事長らにその創設に向けて「党でも検討して欲しい」と指示。来週にも、二階幹事長を本部長として、「子ども庁」創設に関する会合を開く予定だと報じられています。銘柄選定においては、テーマの中核である「保育」関連をピックアップしましたが、今後「子ども庁」の具体的な内容が見えてくるにつれ、その他の領域、例えば、デジタル絵本アプリを展開しているアイフリークモバイル(3845)や「子育Techアプリ」を展開するカラダノート(4014)のような「子育て」から「知育」「メンタルケア」のような領域まで物色が広がっていくことも十分考えられます。

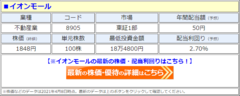

イオンモール(8905)、「増配」を発表し、配当利回り2.1%⇒2.7%にアップ! 年間配当は1年で25%増加、2022年2月期は前期比10円増の「1株あたり50円」に!

イオンモール(8905)が「増配」を発表し、配当利回りが2.70%に! イオンモールは2022年2月期の配当(予想)を「1株あたり50円」と発表し、前期比で「10円」の増配となる見通しになった。配当利回り(予想)は2.16%⇒2.70%にアップし、年間配当額は1年で25%増加する見通し。イオンモールによると、「海外事業は利益創出フェーズに入っており、国内事業は2020年度の新型コロナウイルス感染症拡大の影響による一時的な収益低下を脱し、今後も持続可能な成長計画達成が見込まれる」とのこと。そして、「成長ステージに応じた長期・継続的な増配を目指すべく、連結配当性向30%以上」としたうえで、今回の増配を決定した形だ。(イオンモール、コード:8905、市場:東証1部)

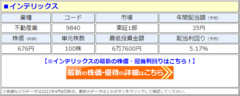

インテリックス(8940)、「増配」を発表して、配当利回り5.17%に! 年間配当額は1年で1.59倍に増加、2021年5月期は前期比13円増の「1株あたり35円」に!

インテリックス(8940)が、「増配」を発表し、配当利回りが5.17%に! インテリックスは2021年5月期の年間配当を、前期比で「13円」の増配となる「1株あたり35円」とすると発表した。これにより、配当利回り(予想)は5.17%となり、年間配当額は前期にあたる2020年5月期の「1株あたり22円」から、1年間で1.59倍に増加する見込み。 インテリックスは今回、増配とともに業績予想も発表しており、2021年5月期は前期比で「増収・増益」の業績予想となっている。インテリックスは「業績連動型配当政策」を導入していることから、業績予想などを踏まえた結果、今回の「増配」が決まった形だ。(インテリックス:8940、市場:東証1部)

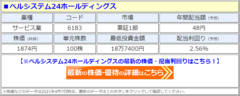

ベルシステム24HD(6183)、「増配」を発表し、配当利回り2.56%にアップ! 年間配当は1年で14%増加、2022年2月期は前期比6円増の「1株あたり48円」に!

ベルシステム24ホールディングス(6183)が「増配」を発表し、配当利回りが2.56%に! ベルシステム24ホールディングスは2022年2月期の配当(予想)を「1株あたり48円」と発表し、前期比「6円」の増配となる見通しとなった。配当利回り(予想)は2.24%⇒2.56%にアップし、年間配当額は1年間で14.2%に増加する見通し。ベルシステム24ホールディングスは配当政策において、「中期的には親会社の所有者に帰属する当期利益をベースに、連結配当性向50%を目標」としている。また、2022年2月期の業績予想は前期比で「増収・増益」となっていることから、堅調な業績予想を背景に、今回の「増配」が決まった形だ。(ベルシステム24ホールディングス、コード:6183、市場:東証1部)

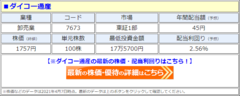

ダイコー通産(7673)、2期連続の「増配」を発表し、配当利回り2.5%に! 年間配当は2年で1.4倍に増加、2021年5月期は前期比10円増の「1株あたり45円」に!

ダイコー通産(7673)が、2021年5月期の配当予想の修正(増配)を発表し、配当利回りが2.56%に! ダイコー通産は、2021年5月期の年間配当を前回予想比で「8円」の増配、前期比で「10円」の増配となる「1株あたり45円」に修正すると発表した。これにより、配当利回り(予想)は2.10%⇒2.56%にアップし、2期連続増配の見通しとなった。年間配当額は2年前の1.4倍に増加する見込み。ダイコー通産は今回、増配とともに業績予想の修正(前回予想比で「増収・増益」)も発表しており、配当の基本政策を「配当性向35%程度を目途に安定的かつ継続的な配当を実施していくこと」としていることから、今回の「増配」が決まった形だ。(ダイコー通産、コード:7673、市場:東証1部)

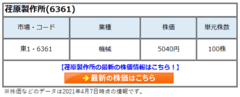

荏原製作所(6361)の株価は1万円超えへ。ポンプやごみ焼却プラントなどがESGの恩恵を享受。今後数年で営業利益率2桁、株価2倍以上になる可能性

外資系投資顧問でファンドマネジャー歴20年の山本潤氏による、10年で10倍を目指す成長株探し。今回はポンプメーカーの荏原製作所(6361)を解説します。

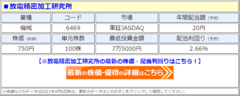

放電精密加工研究所(6469)、「復配」を発表して、配当利回り2.66%に! 2022年2月期の年間配当額は「1株あたり20円」で、業績予想も「増収増益」と堅調!

放電精密加工研究所(6469)が「復配」を発表し、配当利回りが2.66%に! 放電精密加工研究所は2022年2月期の配当(予想)を「1株あたり20円」と発表し、「無配」であった前期から復配となる見通しになった。配当利回り(予想)は2.66%となる。放電精密加工研究所の2022年2月期の業績予想は、前期比で「増収・増益」となっており、今回の「増配(復配)」は、堅調な業績を背景としたものであるといえるだろう。なお、同日に発表された「中期経営計画 2024」によると、2024年2月期には経営数値目標の一つとして「配当性向30%」が掲げられている(2022年2月期の予想配当性向は16.2%)。(放電精密加工研究所、コード:6469、市場:東証JASDAQ)

日経平均株価が下落しても、75日移動平均線を割るまでは“押し目買い”がおすすめ! 4月に買うべき株は、世界的に成長が期待されている「半導体」関連銘柄!

現在の日経平均株価や株式市場の状況と今後の見通しについて、アナリストの藤井英敏さんが鋭く分析! 日米の株式市場が共に強い動きを続けています。米国では、雇用統計やISM非製造業景況感指数など、良好なマクロ指標の発表が相次ぎ、景気敏感株が買われる一方で、足元の景気が好調でも長期金利の上昇が抑制されているので、グロース株、とりわけ半導体を中心にハイテク株も買われており、米国株は非常に強い動きを続けているのです。当然のことながら、この米国株高は日本株に強烈な追い風です。このような良好な投資環境下、東京株式市場では「半導体関連」と「子ども庁関連」が人気化しています。

【米国株】今から買うべき株は、株価が下落した業績好調な「ハイテク株」! ワクチン接種の進捗や中国の景気を考慮すると景気敏感株よりハイテク株が狙い目!

米国在住のアナリスト広瀬隆雄さんが解説! 4月1日、財新の中国製造業購買担当者指数が50.6と発表されました。購買担当者指数は、50が景気拡大と景気縮小の分水嶺です。50.6という数字は、未だ中国の製造業が拡大していることを示していますが、そのペースはあきらかに鈍ってきています。もうひとつ我々が心に留めておくべきポイントは、新型コロナウイルス向けワクチン接種の進捗状況に大きな地域差が生まれつつある点があります。そんな状況のなか、景気敏感株だけでポートフォリオを固めるというやり方は無謀だと思います。そこで今日提案したいことは、「2月以降、ザックリと調整したハイテク株の中から良い銘柄を選び、バーゲン・ハンティングの買いを入れる」ということです。