「家計のバランスシート」をイメージできますか?

その考え方というのが、バランスシート(B/S:貸借対照表)です。

ご存じの方も多いと思いますが、企業の決算などでも、期間内のお金の出入りを記録した損益計算書(P/L)に加えて、期末時点での資産・負債状況をまとめたバランスシートを必ず作成することになっていますよね。

家計を見直す際には、家計簿だけでなく、バランスシートが非常に有効です。

私がマネープランのお手伝いをするときには、数ヵ月平均の月次収支と併せて、バランスシートを作成します。ぜひみなさんも頭のなかで「わが家のバランスシート」をつくってみてください。

バランスシートとは何かについては、説明はごくあっさりにしましょう。

バランスシートは左右2つのパートに分かれます。左側には資産(=自分が所有しているもの)を、右側には負債(=自分が借りているもの)を書きます。

資産がたんまりあっても、負債もどっさりあれば、それは“ほんとうに持っている”ことにはなりません。持っている資産で借りている負債を全部返済したときに手元に残るものを純資産といいます。純資産が多いほど、「ほんとうに持っているもの」がたくさんあるということになります。

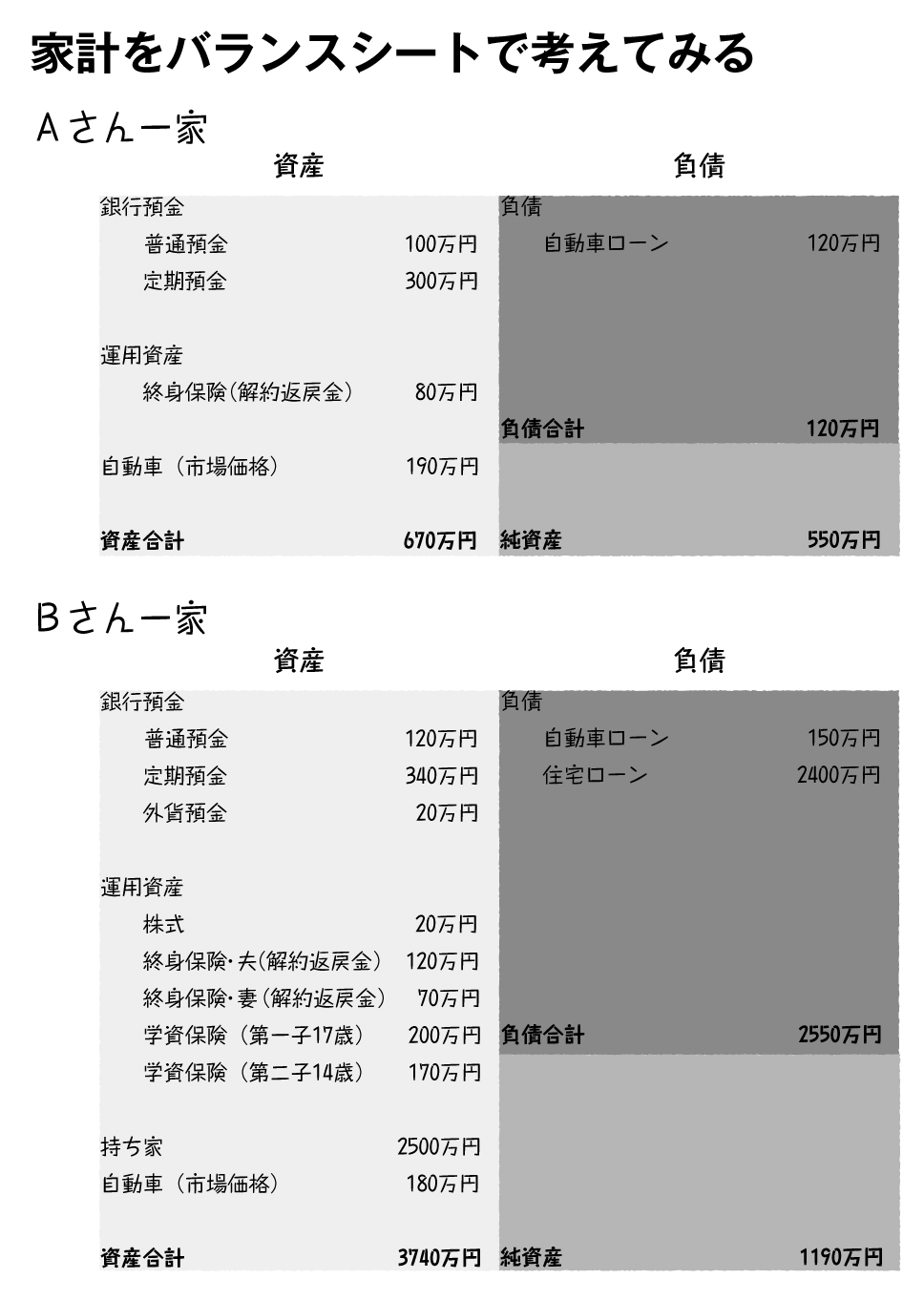

実例を見てみましょう。こちらは2つの家計のバランスシートです。

堅実なやりくりをしてきたAさんご夫妻(30代・子どもなし)には、合計400万円の普通預金と定期預金があります。以前に入った終身保険は、いま解約したら80万円の返戻金がもらえます。2年前に自動車ローンを組んで買ったクルマは、下取りに出したところ買取価格は190万円でしたが、まだ残高120万円のローンも残っています。

というわけで、Aさんの資産は670万円、負債は120万円で、純資産は差し引き550万円となります。

一方、40代後半のBさんご夫妻には、中学生と高校生になるお子さんがいます。預金額も着実に増えていますし、知り合いに勧められて外貨預金や株式も少しずつはじめているようです。夫婦それぞれの終身保険のほか、子どものためにコツコツと積み立ててきた学資保険があり、それぞれ解約返戻金は200万円と170万円までになっていました。また、6年前に3000万円で自宅を購入しており、現在の市場価格は2500万円、ローンの残高は2400万円です。

自動車の下取り価格、ローン残高も合わせると、Bさんの資産は3740万円、負債は2550万円、純資産は1190万円です。