「ダイエット(節約)=健康な家計」とは限らない

なぜ家計の見直しに、バランスシートの考え方が必要なのでしょうか?

ここには2つのメリットがあります。

メリット(1)家計の健全性がわかる

メリット(2)お金を生む力がわかる

まず(1)家計の健全性は、身体の健康に例えるとわかりやすいでしょう。

バランスシートはこれまでの月々の活動の蓄積です。月々の家計簿に一喜一憂するばかりで、バランスシートを見ようとしない人は、日々の体重測定や摂取カロリー計算には必死なのに、健康診断には行こうとしない人に似ています。

体重やカロリーは気にしているので、なんとなく身体のラインはすっきりしているようでも、いざ中性脂肪やコレステロールの値を測定してみたら、健康が損なわれていることだってあり得ます。

電気代などの節約には必死なのに、一向にローン残高が減っていない家計はありませんか? わざわざ隣町スーパーの特売セールに出かけるほど熱心にやりくりをする一方で、老後の資産づくりが疎かになっていたりはしませんか?

ダイエットの本来の目的は「健康を手に入れること」のはずです。それを果たせないダイエットは、端的に言えば“無駄”です。

それと同様、「お金の安心を手に入れる」という目的を果たせない節約は、とても残念な結果をもたらしかねません。

優秀な家計に共通する「資産形成エンジン」

それ以上に大切なのが第2のメリット、つまり、(2)お金を生む力の現状が判定できるということです。

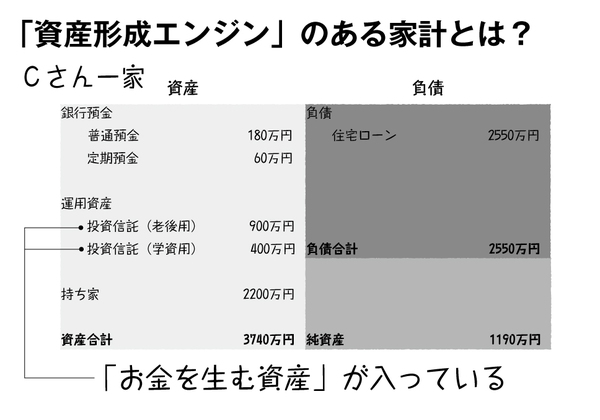

次のCさん一家のバランスシートをご覧ください。

Cさんの資産・負債・純資産は、金額だけを見ればBさんとまったく同じなのですが、資産の「内訳」が大きく違います。

預金の金額はBさんよりもかなり少なめで、ご夫婦ともに終身保険に入っておらず、お子さんの学資保険もありません。その代わり、運用資産の欄にある投資信託の額が積み上がっているようです。

このとき、会計的に見れば、両家計にはさほどの違いはありません。しかし、ファイナンシャル・プラニングの観点から言うと、Cさんの家計のほうがより優秀な可能性があります。なぜかと言えば、バランスシートの資産リストのなかに「お金を生む資産」が入っているからです。