日立だったら主力工場の緊急事態

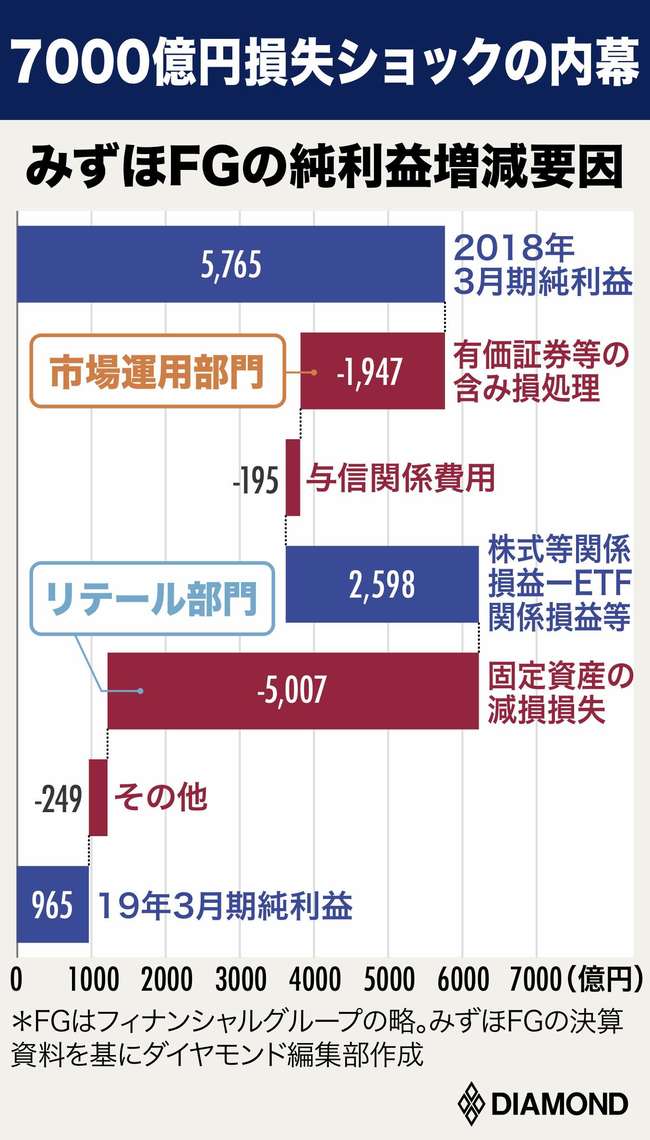

みずほ「7000億円ショック」の内幕

「日立だったら、主力工場が赤字に沈んでいて改善の兆しもない状況という意識だったのだろう。このままでは減価償却も続くし自己資本を食ってしまうと、川村さんに強烈に言われた」

みずほフィナンシャルグループ(FG)のある幹部は、2019年3月期決算で自社が見舞われた「7000億円損失ショック」の内幕をそう明かした。

09年3月期に7873億円の最終赤字を出し、どん底にあった日立製作所のトップに着任すると、“病巣”を的確に見抜いてV字回復に導いた川村隆氏。そんな人物だからこそ、社外取締役(6月21日の株主総会をもって退任)としてみずほFGの現状は我慢ならなかったのだろう。「経営資源を最も投下している、日立でいえば主力工場」(前出のみずほFG幹部)であるはずのリテール(個人・中小企業向け)部門が赤字体質に陥っていたからだ。

そこで19年3月期決算において、刷新したばかりで7月に移行完了を迎えるという新基幹システムの資産価値を減損処理。店舗と合わせてリテール部門だけで約5000億円もの減損損失が発生した。

さらに、外債などで抱えていた有価証券の含み損約2000億円も同時に処理。合わせて約7000億円もの一時的な損失によって、18年3月期に5765億円あった純利益は吹き飛び、19年3月期は965億円となった。

みずほFGがここまで大規模な“外科手術”に臨んだのは、「公表している収益目標を達成するために頼ってきた、与信コストの戻り入れ益と政策保有株の売却益がずっと続くわけではない」(同)ことに対する危機感の表れだ。

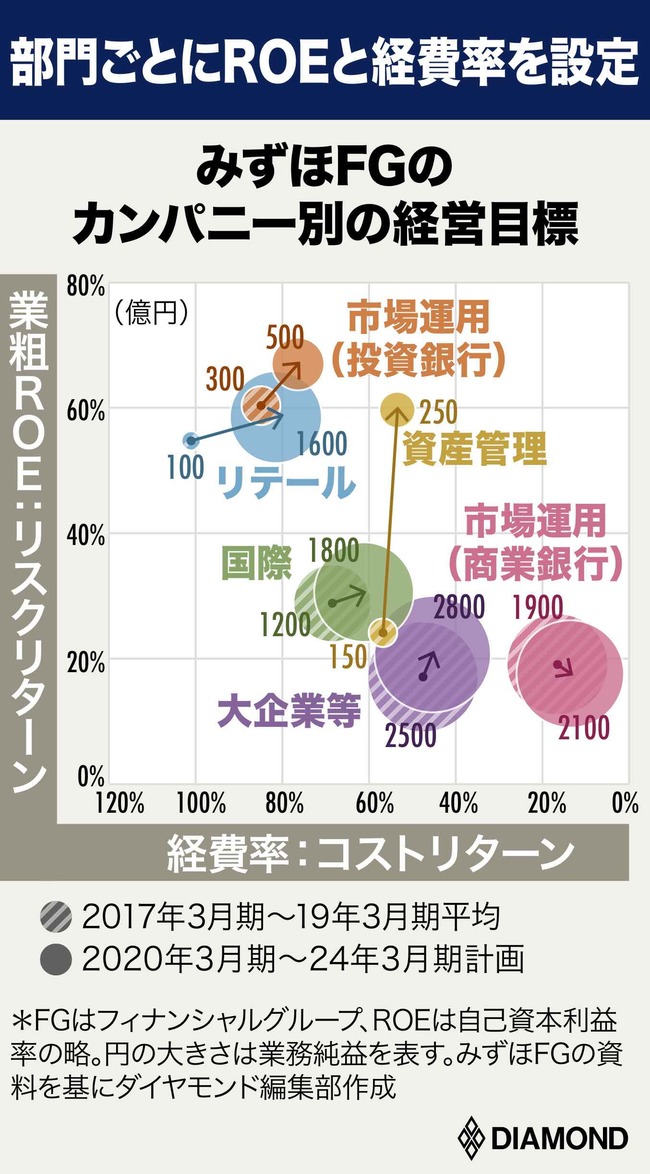

そこで、下図のように経営資源の配分を練り直した。

カンパニー(部門)ごとに自己資本利益率(ROE)や経費率の目標を設定し、部門別にリスクやコストに対して求めるリターンを明確化。その過程で、収益性が低迷するリテール部門にひも付く固定資産の減損は避けて通れなかった。

そして、収益の穴埋めとして「過度に期待してしまっていた市場運用部門に求めるROEを下げた」(同)。その中で有価証券の含み損処理が行われたのだ。

みずほFGで爆発した「資産の減損」という時限爆弾。これは多くの地方銀行でもカウントダウンが進んでおり、すでに爆発しているべき銀行もあるはずだ。

というのも、みずほFGは地銀と違って資産の減損が“できた”ともいえるからだ。

みずほFGは多くの地銀よりも管理会計の手法が進んでおり、部門ごとに採算管理を行えるように整備していた。その結果、新基幹システムが赤字体質のリテール部門と結び付き、減損に至った。

ところが、地銀の場合は「金利の過当競争に陥っている住宅ローンの採算性を聞いても、分かるはずがないといった回答だった」(金融庁幹部)という具合だ。他業界では一般的な、部門別の採算管理とは程遠いレベルにある。

つまり、みずほFGと同じような管理会計の水準に達しているとすると、「多くの地銀が基幹システムや店舗の減損を迫られるのではないか」(前出のみずほFG幹部)というわけだ。

また、特集第1回「国を挙げての『ゾンビ銀行』退治の幕が開いた」の通り、みずほFGで「資産の減損」が爆発した要因の一つである、与信コストの戻り入れ益と株の売却益にいつまでも頼っていられないという事情は、銀行業界で共通だ。

さらに、特集第4回「仏財務省も驚愕!『邦銀発・世界金融危機』の最前線」で書いたように、市場運用部門の収益に過度な期待を寄せている点も酷似している。

下表は、特集第2回「金融庁の標的は?全国111銀行危険度ランキング」で紹介した「銀行危険度ランキング」の指標から、ROEと経費率を抜き出した個別ランキングだ(詳細は「ランキングの作成方法」参照)。ここでワースト10に入っている銀行は、銀行全体で見ても苦境にあるということ。いつ「次のみずほ」になっても不思議ではない。

{kind=link}